L'essentiel

- Ciclade.fr est une plateforme consacrée à l'épargne oubliée dans des comptes bancaires inactifs ou des produits d'épargne.

- Plus de la moitié des avoirs non réclamés sont fournis par les banques.

- Depuis le lancement de ce dispositif en 2016-2017, pas moins de 9 milliards d'euros ont atterri à la Caisse des dépôts. Plus d'un milliard a été restitué aux ayants droit qui se sont manifestés sur Ciclade.

Livret A, LDDS, livret jeune, compte courant, plan épargne logement... Tous ces produits sont regroupés dans la catégorie « comptes bancaires » sur Ciclade.fr, la plateforme de la Caisse des dépôts dédiée à la quête de l'épargne oubliée.

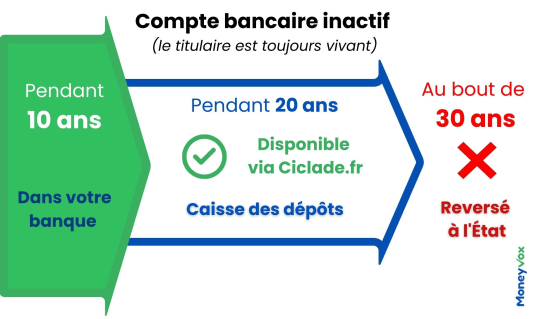

Mais avant de se retrouver sur Ciclade, ce compte courant à l'abandon, ce vieux Livret A ou ce PEL oublié a déjà longuement végété dans votre banque ou ancienne banque. Votre compte courant est considéré comme inactif au bout de 1 an sans aucun mouvement ni signe de vie, sur ce compte ou un autre détenu dans la même banque. Pour un livret d'épargne, l'inactivité est actée au bout de 5 ans sans signe de vie.

Une fois que le compte ou placement est considéré comme inactif, votre banque est censée s'activer pour vous le faire savoir. Comment ? En informant les titulaires de comptes de l'inactivité des comptes ou en s'informant sur l'éventuel décès de ses clients.

Au bout de 10 ans d'inactivité, l'argent part à la Caisse des dépôts. Vous avez alors 20 ans pour le réclamer sur Ciclade.fr !

Compte bancaire inactif : ce que prévoit la loi

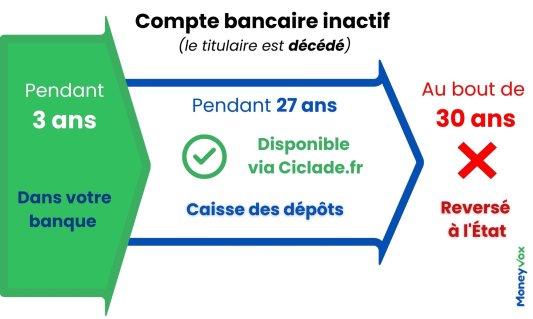

En cas de décès du titulaire de compte, le calendrier diffère : le compte ou placement est immédiatement considéré comme non réclamé si la banque ou l'assureur n'identifie pas les ayants droit (et qu'ils ne se manifestent pas). Et il ne reste que 3 ans dans la banque, avant d'être transféré à la Caisse des dépôts.

Plus de la moitié de l'épargne oubliée vient des banques

Comme c'est le cas chaque année depuis le lancement de Ciclade, les banques font figure de fournisseur numéro 1 : plus de 50% des avoirs transférés à la Caisse des dépôts provient une nouvelle fois des banques en 2024. L'assurance vie non réclamée par ses bénéficiaires tient toujours une place prépondérante, tout comme l'épargne salariale à l'abandon, mais le volume « bancaire » reste largement dominant.

| Comptes bancaires (livret, compte courant, PEL...) | Assurance vie | Épargne salariale | |

|---|---|---|---|

| Nombre de comptes et contrats transférés | 490 000 comptes | 60 000 contrats | 70 000 plans d'épargne entreprise |

| Montants transférés | 318 millions d'euros soit 50% des sommes transférées | 168 millions d'euros soit 27% des sommes transférées | 145 millions d'euros soit 23% des sommes transférées |

| Montant moyen par compte transféré | 645 € | 2 742 € | 2 042 € |

Source : Caisse des dépôts.

| Comptes bancaires (livret, compte courant, PEL...) | Assurance vie | Épargne salariale | |

|---|---|---|---|

| Nombre de comptes et contrats transférés | 11 millions de comptes | 1 million de contrats | 840 000 plans d'épargne entreprise |

| Montants transférés | 5 milliards d'euros soit 58,4% des sommes transférées depuis 2016 | 2 milliards d'euros soit 22,4% des sommes transférées depuis 2016 | 1,74 milliard d'euros soit 19,2% des sommes transférées depuis 2016 |

| Montant moyen par compte transféré | 478 € | 2 001 € | 2 067 € |

Source : Caisse des dépôts, données à fin 2024.

Sur ces 9 milliards d'euros transférés à la Caisse des dépôts depuis 2016, plus de un milliard d'euros a été récupéré par les ayants droit via Ciclade.fr. Et un demi-million d'euros a fini dans les caisses de l'Etat, après 30 ans à l'abandon, faute d'être réclamé à temps.