Les avantages en nature désignent la fourniture de services ou d’équipements octroyés gratuitement ou à un prix inférieur à leur coût réel par votre employeur. A ce titre, les repas à la cantine d’entreprise, votre téléphone, votre voiture ou encore votre logement de fonction sont des avantages en nature, complémentaires à votre salaire, que vous devez déclarer au fisc selon un barème revu annuellement.

En effet, chaque année, les montants forfaitaires à déclarer sont réévalués en tenant compte de l’évolution anticipée des prix à la consommation, hors tabac. Pour 2021, la hausse est fixée à 0,6%, comme le dispose une circulaire de la Caisse nationale d’assurance vieillesse datée du 8 mars. Ainsi, concrètement, s’agissant de la nourriture, la somme à déclarer passe de 4,90 euros par repas à 4,95 euros en 2021. Si vous prenez deux repas par jour, l’avantage en nature s’élève à 9,90 euros par jour en 2021, contre 9,80 euros l’an dernier.

Ce forfait concerne les repas fournis gratuitement par votre employeur, ou encore les entreprises disposant d'un self ou d’une cantine où ils sont pris en charge en partie par l’entreprise. En revanche, ce barème nourriture ne concerne pas les titres-restaurants, l’Urssaf exonérant le plus souvent d’impôts la part assumée par l’employeur.

Si vous êtes concerné, pas besoin toutefois de faire des calculs d’apothicaire. « Le salaire inscrit sur votre déclaration de revenus pré-remplie intègre la valeur des avantages dont vous avez bénéficié », précise le site dédié aux démarches administratives du gouvernement. Il en va de même pour les autres avantages en nature décrits ci-après.

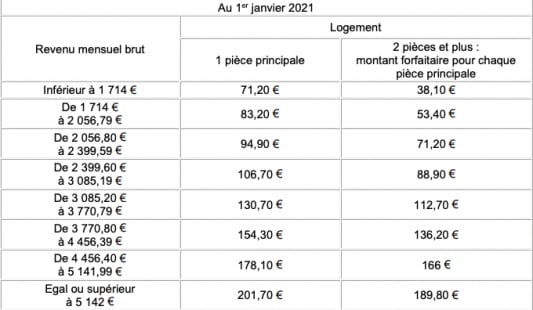

Barème pour les logements de fonction

Au titre du logement aussi, les montants forfaitaires à déclarer ont été revus à la hausse pour 2021. Ils dépendent du nombre de pièces de l’habitation et de la rémunération du salarié. Ainsi, pour un salarié gagnant entre 2 057 et 2 399 euros bruts par mois en 2021, le montant pris en compte par le fisc est cette année fixé à 83,20 euros par mois pour un studio et à 53,40 euros par pièce s’il occupe un logement de plusieurs pièces.

Ordinateur, téléphone, voiture… Tout autre équipement confié par votre employeur pour votre usage professionnel, mais utilisé aussi à titre personnel, constitue un avantage en nature à prendre en compte dans votre déclaration de revenus. Pour les équipements multimédias et outils informatiques, votre employeur estime cette somme imposable soit sur la base des dépenses réellement engagées, soit en se basant sur un montant forfaitaire (10% du coût d’achat ou 10% de l’abonnement annuel).

Pour les véhicules de fonction, les deux mêmes possibilités sont offertes : dépenses réelles ou calcul au forfait. Dans tous les cas, sont pris en compte les frais d’entretien du véhicule, son amortissement, l’assurance, les kilomètres roulés et les frais de carburant s’ils sont pris en charge par l’employeur.

Lire aussi : Impôts : frais réels ou abattement de 10%, quelle est la meilleure option ?