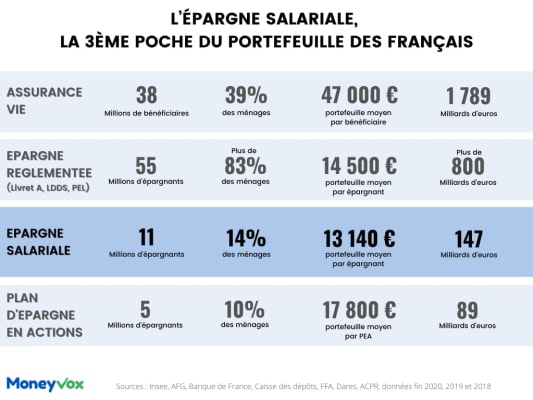

C’est un pactole de 147 milliards d’euros ! L’épargne salariale est la troisième source d’épargne des ménages derrière les 1 800 milliards de l’assurance vie et les 800 milliards de l’épargne réglementée (Livret A, LDDS…). Mais elle ne bénéficie pas à tout le monde : 11,2 millions de salariés en profitent avec des dispositifs très variables. Alors, qui a droit à quoi ?

La participation, c'est quoi ?

Tous les employés des entreprises de plus de 50 salariés ont le droit à une prime annuelle en fonction des bénéfices réalisées. Un accord interne à chaque entreprise en fixe les modalités : la prime peut être identique pour tous les salariés ou bien être calculée en fonction du temps de présence et/ou des salaires dans l’entreprise. Facultative dans les structures de moins de 50 salariés, la prime de participation ne peut pas dépasser 30 852 euros en 2021, tout comme pour l’intéressement.

L’intéressement, c'est pour qui ?

Le mécanisme est un peu différent. D’une part, il est purement facultatif. Ensuite, il s’agit d’un calcul lié non seulement aux résultats de l’entreprise, mais bien souvent, il est complété par un objectif de performance (chiffre d’affaires, bénéfices, productivité…) afin de motiver les salariés. L’accord d’intéressement est conclu entre l’employeur et les organisations syndicales pour une durée de 1 à 3 ans.

Combien d’argent je peux toucher ?

Que ce soit pour la participation et l’intéressement, la somme versée ne peut pas dépasser les trois/quarts du plafond annuel de la Sécurité sociale soit 30 852 euros en 2021. Dans les faits, très peu de salariés doivent atteindre le plafond. En 2018, selon les dernières données disponibles, la prime de participation moyenne était de 1 430 euros et de 1 888 euros pour l’intéressement pour un total de 18,6 milliards d’euros versés par les entreprises au titre de l’épargne salariale. Mauvaise nouvelle pour les bénéficiaires cette année, le montant des primes risque de chuter jusqu’à 30% en raison de la crise économique selon les révélations de MoneyVox.

Pour les entreprises dont l’exercice comptable va de janvier à décembre, les primes d’épargne salariale seront versées au plus tard à la fin mai. Ce sera à la fin décembre, pour les entreprises dont l’exercice va de juillet à juin. Deux choix s’offrent alors aux salariés : récupérer le « cash » en se le faisant verser sur le compte bancaire. C’est ce que font, chaque année, un peu plus de 30% des bénéficiaires d’épargne salariale. Inconvénient : les primes sont alors soumises à l'impôt sur le revenu. Sinon, il est possible de les placer sur des supports dédiés. 147 milliards d’euros étaient investis en 2020 sur les plans différents plans d’épargne salariale soit un encours moyen de 13 140 euros chacun.

Faut-il encaisser ou placer votre prime d'épargne salariale ?

Sur quels plans placer mon argent ?

Il existe deux types de plans d’épargne salariale pour deux objectifs bien différents : le Plan d’Epargne Entreprise (PEE) dont bénéficiait 42,6% des salariés en 2018, et le Plan d’Epargne pour la Retraite Collectif (PERCO). Avec le PEE, les sommes versées doivent rester investies 5 années minimum avant de pouvoir y toucher, sauf cas de déblocage anticipé, pour échapper à l’impôt sur le revenu. Le PERCO permet d’épargner pour la retraite, avec un déblocage - sauf exceptions - justement lors du départ à la retraite. Le salarié peut cumuler PEE et PERCO si l’entreprise les propose. Pour les PME, il existe les PEI et PERCOI, des plans communs à plusieurs entreprises.

Mais le PERCO est voué progressivement à disparaître. Ceux qui en possèdent un peuvent continuer d'en bénéficier et de les alimenter. Cependant, depuis octobre 2020, ce dispositif n’est plus commercialisé. Il est remplacé par le Plan d'épargne retraite (PER) d'entreprise (surnommé PERECO ou PER COL). Si ce support est mis à la disposition de tous les salariés d'une entreprise, sa souscription reste facultative. Il est possible d’y verser son intéressement, sa participation, les droits acquis dans le cadre d'un compte épargne temps (CET) mais également sa propre épargne dans le but de préparer sa retraite. Les versements peuvent aussi venir de l'employeur en cas d’abondement. Là encore, votre argent, comme pour le PERCO, sera bloqué, sauf exceptions, jusqu'au départ en retraite.

Enfin, il existe un second type de PER entreprise : le PER d'entreprise obligatoire. Comme son nom l’indique, à la différence du PER collectif, dès qu’il est ouvert dans l'entreprise, le salarié concerné doit nécessairement y souscrire.

Quels impôts dois-je payer ?

Si vous respectez les conditions prévues, les sommes versées, à l’exception des versements volontaires, ne sont pas soumises à l’impôt sur le revenu. Cet avantage coûte chaque année plus de 2 milliards d'euros au budget de l'Etat. En revanche : l’intéressement, la participation et l’abondement sont soumis à la CSG et à la CRDS (9,7%) avant le versement dans le plan ; les gains éventuellement réalisés à la sortie sont soumis aux prélèvements sociaux (17,2%). Si vous optez pour une rente (PERCO ou PER), elle est partiellement imposée.

Qui paient les frais ?

Comme la plupart des produits de placement, les plans d’épargne salariale supportent des frais prélevés sur les montants investis. Selon les accords, ils sont à votre charge ou payés par l’entreprise. En revanche, si vous quittez l’entreprise et que vous conservez votre plan, ces frais seront à votre charge. Ils seront alors prélevés directement sur votre plan.

Bientôt plus de bénéficiaires ?

A l’heure actuelle, un salarié sur 2 bénéficie au moins d’un dispositif d’épargne salariale. C’est le cas principalement des personnes travaillant dans les grandes entreprises. En 2018, seules 4% des entreprises entre 10 et 49 salariés avaient un accord de participation et 9,5% un accord d’intéressement. L’objectif du gouvernement est d’encourager les PME pour permettre aux salariés de récolter les dividendes de leur travail comme le soulignait le général De Gaulle en 1967 lors de la naissance officielle de l’épargne salariale. Les ministères du Travail et de l'Economie viennent ainsi de proposer de nouvelles mesures afin de simplifier l’utilisation de l’intéressement et de la participation.

Que vaut votre plan d'épargne salariale ?

MoneyVox publie un dossier complet sur l'épargne salariale :

- Performances. Votre plan d'épargne salariale vous a-t-il fait perdre de l'argent en 5 ans ?

- Comparatif. Les fonds « grand public » de l'épargne salariale sont-ils performants ?

- Choix. Pourquoi vous êtes si mal conseillé pour placer votre argent

- Frais. Vos plans d'épargne salariale coûtent-ils trop cher ?

- Gestion. Les effets pervers de l'épargne d'entreprise

- Fiscalité. Faut-il encaisser ou placer votre prime ?

- Crise sanitaire. Votre prime 2021 rabotée voire sacrifiée !

- Interview. « Il n'y a pas de scandale, mais… »

- Interview (bis). Les « multiples failles » sources de litiges

- Politique. Ce que la « révolution » Macron a changé pour votre intéressement et votre participation

- L'essentiel. 5 raisons de bien réfléchir avant de placer sa prime d'épargne salariale

{kind=link}