1 – Quand les épargnants salariés paient-ils eux-mêmes des frais ?

Des frais ? Quels frais ? L’épargne salariale, c’est gratuit. Du moins, c’est l’impression donnée aux épargnants salariés. Les Plans d’épargne entreprise (PEE) et autres PER d’entreprise collectifs (Pereco) ont un double atout : une fiscalité (très) avantageuse, mais aussi une « exonération » des frais de tenue de compte du plan, puisque ces tarifs sont à la charge de l’entreprise tant que le ou la salariée est en poste.

« Votre entreprise paye les frais de tenue de compte de vos plans d’épargne. Certaines opérations peuvent être à votre charge (demande de rachat papier, opposition sur compte [suite à une anomalie, NDLR], recherche d’un document archivé…) », résume le comité de pilotage de la semaine de l’épargne salariale dans sa foire aux questions. Bref : l'essentiel de la facture est réglé par l’employeur.

La donne change radicalement en cas de licenciement, de démission ou de fin de contrat : « Si vous quittez votre entreprise, les frais de tenue de compte seront généralement à votre charge après la première année », explique le même comité de pilotage. Une très mauvaise surprise si vous découvrez l'existence de ces frais plusieurs années après avoir quitté votre entreprise... Une faille en partie corrigée avec le plafonnement récent de ces frais au départ de l'entreprise.

Combien ça coûte à votre employeur ?

Tout dépend de l’accord d’intéressement et de participation, et du contrat de tenue de compte signé entre votre employeur et le « teneur de compte » (nom du gestionnaire de plan dans le jargon de l’épargne salariale). Des tarifs moyens ? « Les frais de tenue de compte peuvent tout de même s’élever entre 3 et 20 euros par an et par salarié selon la taille de l’entreprise », détaille Nicolas Aubert, professeur de finance à l’université d’Aix-Marseille et spécialiste de l’épargne salariale.

2 – Où retrouver le détail des frais pour votre PEE ?

Bonne nouvelle, le relevé annuel nouvelle version - celui que vous avez reçu au 1er trimestre 2021 si vous avez un plan - détaille bien les frais restant à votre charge.

Lire aussi : Les 5 infos à scruter à la loupe sur votre relevé annuel d’épargne salariale

Bien souvent, ce relevé ne fera apparaître quasiment aucuns frais, puisqu’ils sont réglés par l’entreprise, mais il a le mérite de la transparence… transparence précieuse pour ceux qui ont changé d’employeur.

Autre document précieux : l’état récapitulatif au départ de l’entreprise. Depuis la loi Macron de 2015, il doit alerter le salarié sur les frais désormais à sa charge s’il conserve son PEE en l’état. Depuis, le médiateur de l’Autorité des marchés financiers (AMF) Marielle Cohen-Branche constate « des améliorations significatives » : « J’ai beaucoup moins de demandes de médiation liées aux frais de garde dans un PEE à la suite d’un départ de l’entreprise. »

Conseil automatique : payant ou gratuit ?

C’est la nouvelle tendance : le robo-advisor pour vous aider à répartir au mieux votre épargne salariale, au moment du versement de la prime mais aussi – en option – au fil de l’eau pour revoir cette allocation. « Si les salariés sont séduits, cela peut aussi s’accompagner de transactions plus fréquentes, pas uniquement au moment du versement des primes, confirme l’économiste Nicolas Aubert. Cette innovation pourrait avoir pour conséquence d’augmenter les frais de gestion. »

La tarification varie selon le teneur de compte, et certaines entreprises choisissent d’offrir ce service à leurs salariés. Le leader de la gestion d’actifs, Amundi, insiste sur la gratuité du service quand il s’agit uniquement de déterminer son « profilage » au moment de répartir un versement d’intéressement ou de participation. C’est l’option de gestion, avec rééquilibrage automatique de l’investissement, qui est payante, et le plus souvent à la charge du salarié : « Le montant standard des frais du robo-advisor s’élève à 0,08% de l’encours personnalisé par dispositif (PEE et/ou PER collectif) et par an avec un montant minimum de 10 euros et un maximum de 150 euros. A noter, que c’est un service à forte valeur ajoutée pour l’épargnant d’où sa tarification qui reste très abordable pour de la guidance. » Sous-entendu : un service peu onéreux par rapport à ce qui existe en assurance vie ou pour un PEA.

3 – Les frais des fonds de l’épargne salariale sont-ils élevés ?

Bref, un PEE, pour un salarié, c’est bon marché ! Pas si vite… Le tarif « facial » est effectivement réduit à la portion congrue. Mais comme pour tous les placements (assurance vie, PEA, etc.), le millefeuille de frais concerne aussi les fonds d’investissement eux-mêmes : des frais indirects (frais « courants », de « surperformance », etc.), qui rognent directement la performance du fonds. Epsor, fintech indépendante de l’épargne salariale, a accepté de nous détailler les différentes strates pour un fonds communs de placement en entreprise (FCPE).

Frais courants. Ils se décomposent d’une part des frais de gestion : « C’est la part “fixe” des frais [pourcentage appliqué au montant investi], ils rémunèrent directement le gérant [gestionnaire d’actifs], qui peut en rétrocéder une partie au distributeur [teneur de compte]. » Et d’autre part d’une part variable intégrant entre autres des « commissions de mouvement » pour des achats et vente d’actions.

Commissions de surperformance. « Si le fonds surperforme par rapport à un indice que le gérant prend comme objectif, il peut prendre une commission de surperformance », explique Epsor.

Frais d’entrée et de sortie. Un pourcentage prélevé pour l’achat ou la vente de part. Ces frais sont « acquis à la société de gestion » mais sont généralement « rétrocédés » aux teneurs de compte, explique Epsor.

Or de nombreux FCPE sont soit investis à 100% dans un autre fonds « classique » (OPCVM), hors épargne salariale, soit investis dans plusieurs fonds classiques. « Le fait de multiplier de petits fonds induit nécessairement plus de frais, explique David Charlet, président de l’association de conseillers financiers Anacofi. Les FCPE sont souvent un peu moins performants et un peu plus chers qu’un OPCVM cousin, avec un léger écart. » Guillaume Prache, délégué général de Better Finance, confirme : « A la brique de base, les actifs sur lesquels est investie l’épargne salariale, on peut rajouter jusqu’à deux voire trois couches de frais lorsque les FCPE sont des fonds de fonds. »

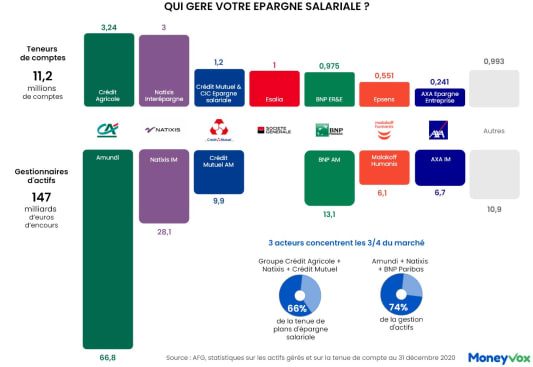

Face aux critiques, les gestionnaires de FCPE veulent répondre par les faits : « L’épargne salariale reste bien positionnée, vis-à-vis des autres familles de placement, en matière de transparence, de niveau de frais et sur la gouvernance des fonds, détaille Dominique Dorchies, de Natixis Interépargne. Les frais des fonds sont négociés par les entreprises, ce qui s’avère in fine souvent plus avantageux pour l’épargnant que lorsqu’il doit négocier seul face à sa banque. »

Des frais moins élevés que sur les fonds « classiques » selon l’AMF

Les gestionnaires renvoient tous à l’étude publiée en décembre 2019 par l’AMF sur les frais et performances des fonds d’épargne salariale. Une étude dense et très technique qui fait autorité dans le secteur. Résultat (simplifié) : les OPCVM classiques, ceux que l’on retrouve dans l’assurance vie ou les PEA, sont en moyenne un peu plus chers que les FCPE. Autour de 1% de frais courants annuels (1) sur les FCPE actions, un peu plus sur les FCPE diversifiés, pour quasiment 2% sur l'ensemble des OPCVM classiques.

« L’étude de l’AMF ou notre “Argus des FCPE” montrent bien que les frais de gestion des FCPE sont en moyenne inférieurs à ceux des FCP classiques », appuie Pierre-Emmanuel Sassonia, directeur associé de la société de gestion Eres, qui insiste sur la présence de représentants salariés au conseil de surveillance des FCPE : « Par ailleurs, il permet aux salariés de bénéficier d'un tarif négocié par l'entreprise ce qui le rend plus attractif que les fonds traditionnels. Il ne faut pas céder au lobbying assurantiel qui s’attaque à ce modèle ! »

Directeur éditorial de Marchés Gagnants, Jean-François Filliatre ne cache pas son scepticisme sur les frais modérés des FCPE, en insistant sur le fait que de nombreux FCPE multi-entreprises sont investis directement dans d’autres fonds : « Dans ces conditions, comment peut-on espérer autre chose qu’une performance rognée par une surcouche de frais ? » Jean-François Filliatre met ainsi en garde sur l’analyse de médianes tarifaires flatteuses : « Sur les frais de gestion des FCPE, il faut bien regarder s’ils sont à la charge du fonds ou de l’entreprise. Cela figure dans le règlement du fonds. Si jamais ils sont à la charge de l’entreprise, ces frais sont invisibles et ne rognent pas la performance, en apparence, mais ils existent bel et bien puisqu’ils sont facturés à part à l’entreprise. » Suffisant pour peser dans la moyenne globale…

4 – Où trouver le détail des frais de chaque fonds ?

Vous voulez connaître les frais – indirects, prélevés directement sur la performance – des fonds logés dans votre PEE ou Pereco ? Ils figurent dans le Document d’information clé pour l’investisseur (DICI) que votre employeur doit vous remettre en même temps que le bulletin d’option nécessaire pour faire votre choix entre épargne ou versement direct de la prime annuelle.

5 – Y a-t-il des frais indirects défavorables aux salariés ?

« C’est un scandale ancien ! dénonce Pierre-Yves Chanu, qui représente la CGT au sein du Comité intersyndical de l’épargne salariale (CIES). Il existe effectivement un vrai problème de transparence : les frais de tenue de compte, à la charge de l’employeur, sont réduits à la portion congrue, et les gestionnaires se rattrapent sur les salariés, par le biais des frais indirects des FCPE ! On pensait que la séparation de la tenue de compte et de la gestion d’actifs solutionnerait ce problème, mais les sociétés appartiennent aux mêmes groupes… »

Plus d'infos sur ce sujet : L’étonnante gestion de votre plan d’épargne salariale

« Ils attirent les entreprises en cassant les coûts sur la tenue de compte, à la charge de l’employeur. Et ils se rattrapent sur la gestion d’actifs », insiste Benjamin Pedrini, cofondateur d’Epsor, qui a fait le choix d’un forfait « tout inclus » facturé à l’entreprise. Dominique Dorchies, directrice générale déléguée de Natixis Interépargne, numéro 2 de la tenue de compte, se défend de casser les prix : « Je pense plutôt que les entreprises considèrent la tenue de compte comme une prestation banalisée. Donc leurs services achats mettent une certaine pression, font jouer la concurrence. Il faut en revanche savoir que la tenue de compte est un métier intégrant de nombreux aspects réglementaires et que nous innovons en permanence pour améliorer l’expérience client des entreprises et des épargnants, ce qui implique des investissements et a un coût. »

« Officiellement, minorer les frais de tenue de compte pour se servir sur les frais des FCPE est interdit, conclut Jean-François Filliatre. Ce serait donc une bonne idée de favoriser les fonds clean shares [fonds transparents sur l’intégralité des frais, et sans rétrocession pour le distributeur, NDLR], de favoriser la transparence : savoir qui paie les frais, combien, précisément… »

Que vaut votre plan d'épargne salariale ?

MoneyVox publie un dossier complet sur l'épargne salariale :

- Performances. Votre plan d'épargne salariale vous a-t-il fait perdre de l'argent en 5 ans ?

- Comparatif. Les fonds « grand public » de l'épargne salariale sont-ils performants ?

- Choix. Pourquoi vous êtes si mal conseillé pour placer votre argent

- Gestion. Les effets pervers de l'épargne d'entreprise

- Fiscalité. Faut-il encaisser ou placer votre prime ?

- B.a.-ba. Intéressement, participation, PEE, PER : qui a droit à quoi ?

- Crise sanitaire. Votre prime 2021 rabotée voire sacrifiée !

- Interview. Les « multiples failles » sources de litiges

- Interview (bis). « Il n'y a pas de scandale, mais... »

- Politique. Ce que la « révolution » Macron a changé pour votre intéressement et votre participation

- L'essentiel. 5 raisons de bien réfléchir avant de placer sa prime d'épargne salariale

(1) Tarif médian.

{kind=link}