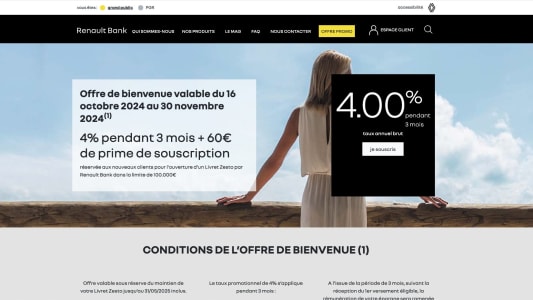

Vous pensez qu'une épargne liquide et sans risques va forcément de pair avec une rémunération moindre ? Détrompez-vous : le Livret Zesto commercialisé par Renault Bank allie les deux. Ce livret bancaire constitue une solution de placement idéale pour les épargnants dont la volonté première est de pouvoir piocher à tout moment dans leurs économies. Et du 16 octobre au 30 novembre, ceux-ci peuvent même profiter d'une offre promotionnelle associant taux boosté et prime à l'ouverture.

Placement bloqué ou non-bloqué, quelles différences ?

En matière de produits d'épargne, il existe deux grandes catégories de placements : ceux qui sont bloqués, et ceux qui ne le sont pas. Les contrats dits « bloqués » sont ceux où l'argent déposé est indisponible pendant une certaine période. Cela peut se traduire par une indisponibilité totale, auquel cas l'argent ne peut pas être retiré avant l'échéance déterminée, ce qui est par exemple le cas des versements effectués Plan d'épargne retraite (PER), sauf rares cas de déblocage anticipé.

Autre cas de figure : l'argent peut tout de même être retiré, mais les intérêts sont en totalité ou en partie perdus. Un retrait réalisé sur un Plan d'épargne logement (PEL) avant ses 4 ans entraîne ainsi sa clôture, la baisse du taux d'intérêt et la suppression ou la diminution des droits à prêt. À contrario, un livret d'épargne non-bloqué laisse son détenteur libre d'y effectuer des retraits et des versements à tout moment, sans contraintes ni pénalités.

Du côté des placements sur lesquels l'argent n'est pas bloqué, on retrouve notamment les livrets réglementés par les pouvoirs publics, à l'image du Livret A, du LDDS, du LEP ou encore du Livret jeune. Notez qu'il n'est possible pour un épargnant de ne détenir qu'un seul exemplaire de chacun de ces livrets. S'y ajoutent les livrets bancaires, dont le fonctionnement est défini par chaque établissement bancaire, et qui ont pour atout de proposer des plafonds de versement élevés.

Liquidité et rémunération boostée : les atouts Livret Zesto de Renault Bank

Privilégier l'ouverture d'un livret d'épargne sur lequel l'argent déposé n'est pas bloqué, c'est s'offrir la possibilité de récupérer tout ou partie de cette somme à tout moment, grâce à un simple virement. La souscription d'un livret non-bloqué est ainsi recommandée pour la gestion de son épargne de précaution, ou lorsque l'on a des projets qui risquent de nécessiter d'avoir à piocher dans ses économies à court ou moyen terme.

Renault Bank a bien cerné les avantages d'un placement entièrement disponible. Son Livret Zesto reprend cette caractéristique, sans faire l'impasse sur la rémunération. Du 16 octobre au 30 novembre 2024, le taux d'intérêt de ce placement est boosté à 4% brut pendant une durée de 3 mois*. Par exemple, en versant 15 000 euros pendant 3 mois au taux de 4% sur le Livret Zesto de Renault Bank, les intérêts bruts générés atteignent les 150 euros.

S'ajoute à cette offre promotionnelle une prime à l'ouverture de 60 euros pour toute nouvelle souscription d'un Livret Zesto. Mieux encore : le taux bonifié de 4% s'applique jusqu'à 100 000 euros, soit nettement mieux que le Livret A et son plafond de 22 950 euros, ou le LDDS et ses 12 000 euros. Au-delà de cette somme ou une fois la période promotionnelle passée, le taux d'intérêt standard revient à 2,75 % brut.