En six mois, le taux du Livret A a été multiplié par quatre ! Oui, par quatre. Fixé à 0,5% au 1er février 2020, son plus bas niveau, il est passé à 1% au 1er février 2022. Rebelotte, à compter de ce lundi 1er août, il est désormais à 2%, tout comme son cousin le Livret d'épargne sociale et solidaire (LDDS). C'est un niveau inédit depuis 10 ans.

Une bonne nouvelle donc pour les 56 millions de personnes qui détiennent un Livret A, soit plus de 8 Français sur 10. Mais attention, cette hausse du taux du Livret A cache une forte baisse de votre pouvoir d'achat. La faute à l'inflation qui devrait atteindre 5,6% sur l'ensemble de l'année. Résultat, le rendement réel de votre Livret A est négatif.

A l'aide de notre simulateur, découvrez ce que vous allez gagner comme intérêts en 2022 avec le nouveau taux du Livret A. Comme celui-ci était de 0,5% en janvier, puis de 1% jusqu'en juillet, le taux moyen du Livret A ressort à 1,375% en 2022.

Faut-il que je place mon argent

sur mon livret A ?

Calculs effectués avec un taux fixe de 1,375% pour le livret A et 5,60% pour l'inflation. Placement effectué sans retrait ni versement entre le 1er janvier 2022 et 31 décembre 2022.

Livret A : jusqu'à 1 000 euros de pouvoir d'achat en moins

Avec 1 000 euros. Vous allez gagner 13,75 euros d'intérêts. Mais dans le même temps, l'inflation va vous faire perdre 56 euros. En conséquence, votre pouvoir d'achat diminuera de 42,25 euros. Concrètement, 1 000 euros placés au 1er janvier 2022 donneront 1 013,75 euros sonnants et trébuchants sur votre Livret A au 1er janvier suivant... sauf que la « valeur réelle » de cet argent s'effrite dans le même temps : schématiquement, votre épargne accumulée sur votre Livret A fin 2022 ne « vaudrait » que 957,5 euros si l'inflation était restée scotchée à 0% pendant toute l'année.

Avec 5 000 euros. Vous récupérez 68,75 euros d'intérêts, à comparer avec une perte de 280 euros en raison de la hausse des prix, soit 211,25 euros de pouvoir d'achat en moins.

Avec 5 800 euros. Il s'agit de l'encours moyen sur un Livret A d'après les derniers chiffres de l'Observatoire de l'épargne réglementée pour l'année 2021. A l'actif : 79,75 euros d'intérêts fin 2022 mangés par 324,80 euros d'inflation. Au final, une perte de pouvoir d'achat de 245,05 euros donc sur ces 5 800 euros.

Avec 10 000 euros. Les intérêts annuels grimpent à 137,5 euros. En revanche, le pouvoir d'achat de votre épargne a diminué de 422,5 euros car l'inflation a grignoté 560 euros.

Avec 15 000 euros. Les intérêts passent à 206,25 euros, mais dans le même temps, l'inflation vous fait perdre 840 euros. Résultat : -633,75 euros de pouvoir d'achat sur 12 mois !

Avec 22 950 euros. Soit le plafond de versement maximal sur un Livret A, les intérêts atteignent 315,56 euros. En revanche, l'inflation vous fait perdre 1 285,20 euros, soit une baisse de pouvoir d'achat de 969,64 euros, presque 1 000 euros donc !

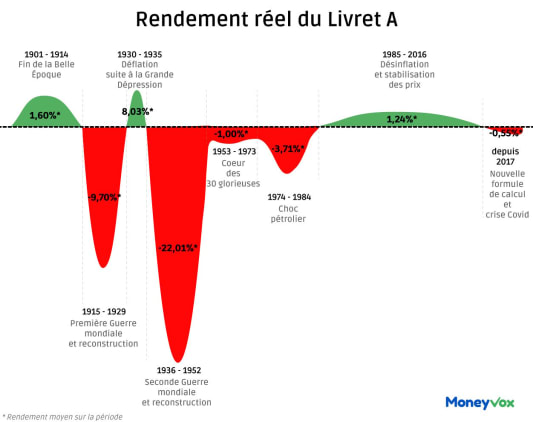

On le voit, le Livret A est très loin de vous protéger de l'inflation cette année, comme le réclame pourtant une nette majorité d'épargnants, selon un sondage réalisé pour MoneyVox. Une situation finalement assez banale dans l'histoire de ce produit d'épargne bicentenaire. Depuis le début du 20ème siècle, son rendement réel a été positif au cours de seulement 58 années sur 119, comme l'illustre l'infographie ci-dessous.

Le Livret A doit-il vraiment vous protéger de l'inflation ?

LEP à 4,6% : combien d'intérêts en 2022 ?

Le Livret d'épargne populaire (LEP), lui, est normalement là pour vous protéger de la hausse des prix, contrairement au Livret A dont le mode de calcul a été modifié. Pour le LEP, accessible sous condition de revenus - 20 297 euros pour un foyer fiscal d'une personne par exemple - et plafonné à 7 700 euros de versements, la formule de calcul suit l'inflation moyenne sur les 6 derniers mois. Raison pour laquelle le taux du LEP atteint « seulement » 4,6%, et non pas plus.

Un taux aujourd'hui imbattable pour un placement sécurisé, censé bénéficier à 18,6 millions de Français. Mais dans les faits, on compte à peine 7 millions de titulaires d'un LEP, selon les derniers chiffres la Banque de France. Si vous êtes éligible, ouvrez donc un LEP pour protéger vos économies plutôt que de les mettre sur un Livret A.

Avec 5 600 euros. Il s'agit de l'encours moyen d'un LEP en 2021. Avec un taux de rémunération qui passe à 4,6%, le montant des intérêts s'élève à 173,60 euros en 2022, contre 77 euros pour un Livret A. L'inflation grignote la valeur de votre épargne à hauteur de 313,6 euros, soit une perte de pouvoir d'achat de 140 euros sur un LEP. Elle aurait été de 236,6 euros sur un Livret A.

Notre dossier sur la face cachée du Livret A

Un Livret A à 3% et un LEP à 6,5% dès février ?

Une hausse de taux peut en cacher une autre. Le patron de la Banque de France a fait savoir qu'une nouvelle augmentation des taux du Livret A, du LDDS et du LEP était attendue au 1er février 2023 en raison de l'accélération de la hausse des prix. Au vu des hypothèses d'inflation annoncées par l'Insee, les taux du Livret A et du LDDS devraient passer à 3%. Celui du LEP pourrait atteindre 6,5% !