C'est officiel : en 2024, les prix à la consommation ont augmenté de 2%. L'Institut national de la statistique et des études économiques (Insee) a officialisé le chiffre ce matin. Il est en forte baisse, après deux années marquées par une forte inflation, consécutive au déclenchement de la guerre en Ukraine. En 2022, les prix avaient augmenté de 5,2% en moyenne, et en 2023, de 4,9%, tirés à la hausse en particulier par ceux de l'énergie et de l'alimentation.

Avec cette officialisation, il est désormais possible d'apprécier avec plus de justesse le rendement « réel », c'est-à-dire corrigé de l'inflation, de nos placements en 2024. A commencer par celui du plus populaire d'entre eux, le Livret A. L'an passé, le livret réglementé, détenu par plus de 80% de la population, a rapporté 3%, nets d'impôts et de prélèvements sociaux. Ce taux facial, toutefois, n'est pas le seul indicateur de son efficacité. La rémunération d'un placement doit aussi être appréciée au regard de l'inflation, qui grignote le pouvoir d'achat de l'argent que vous y placez. Et, de ce point de vue, le Livret A a rempli sa mission : il a protégé votre épargne de la hausse des prix. 3% - 2% : le calcul est simple : en 2024, le rendement réel du Livret A s'est établi à 1%.

* inflation mensuelle hors tabac

En rouge : rendement réel du Livret A négatif par rapport à l'inflation

En vert : rendement réel du Livret A positif par rapport à l'inflation.

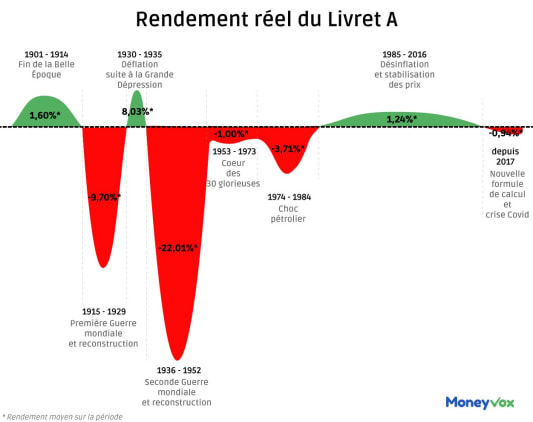

1%, cela peut paraître peu, mais c'est un bien meilleur chiffre que les années précédentes. En 2023, ce rendement réel a été négatif de près de 2% (-1,98% précisément). C'était pire en 2022 : -3,825%. Depuis 2017, année où le gouvernement a supprimé le « plancher inflation », c'est-à-dire la règle qui empêchait le taux du Livret A d'être inférieur à l'inflation, son rendement réel a été négatif de 0,94% par an, en moyenne. Cela a également été souvent le cas durant sa longue histoire, comme le montre le graphique ci-dessous.

Jusqu'à -56% de taux négatif... Le Livret A est loin de vous avoir toujours protégé de l'inflation !

Qu'en sera-t-il en 2025 ? Le rendement réel du Livret A devrait encore s'améliorer au 1er semestre. Son taux, certes, est attendu en baisse, autour de 2,5% à partir du 1er février. Mais l'inflation, elle, va rester très basse : l'Insee anticipe un taux moyen de 0,93% au cours des six prochains mois.