Le calendrier fiscal se bouscule à l'automne. Peu après avoir reçu les avis de taxe foncière, voici que vient de tomber le prélèvement bancaire du solde de l'impôt 2024, le 26 septembre pour plus de 10 millions de foyers. Ultime péripétie fiscale : vous découvrez sur votre bulletin de salaire de septembre que votre prélèvement à la source augmente d'un coup. Scandale ? Pas sûr. Le plus souvent, c'est logique et automatique.

Ce qu'il faut regarder sur votre bulletin de paie

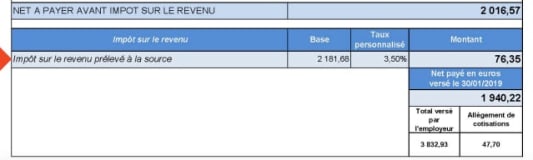

Rendez-vous en bas de votre fiche de paie. La mention « net à payer avant impôt sur le revenu » est le plus souvent celle qui est mise en évidence : il s'agit de votre « salaire net » habituel, hors impôt.

Puis le bulletin détaille votre taux de prélèvement, le montant ponctionné en septembre 2024, et enfin le « net payé en euros », votre salaire net après impôt sur le revenu : c'est ce montant qui est versé sur votre compte. Il suffit de comparer vos bulletins d'août (voire juillet) et de septembre 2024 pour savoir si votre « baisse de salaire » est due à une hausse de votre taux d'impôt à la source.

Fiche de paie : c'est quoi ce nouveau « montant net social » ? A quoi sert-il ?

Pourquoi ce taux change-t-il en septembre ?

Mais pourquoi maintenant ? Parce que la réglementation fixe au 1er septembre l'échéance à partir de laquelle le fisc peut actualiser le taux, à la baisse... ou à la hausse. C'est désormais la même routine, chaque année.

Au printemps 2024, vous avez déclaré vos revenus 2023. La Direction générale des finances publiques (DGFiP) recalcule alors votre taux de prélèvement à la source personnalisé sur la base de vos revenus 2023. Et il faut attendre septembre pour que ce taux mis à jour soit appliqué.

Le plus souvent, cette actualisation n'est visible qu'à partir de la fiche de paie reçue fin septembre. Ou mi-septembre pour les contribuables (propriétaires bailleurs, indépendants, etc.) réglant des acomptes de prélèvement à la source. Plus rarement, cette mise à jour du 1er septembre peut être prise en compte dès le salaire ou la pension de retraite du mois d'août, surtout si le versement intervient début septembre.

Impôt à la source : devez-vous vérifier voire corriger votre nouveau taux ?

Ce qu'il faut vérifier sur le site des impôts

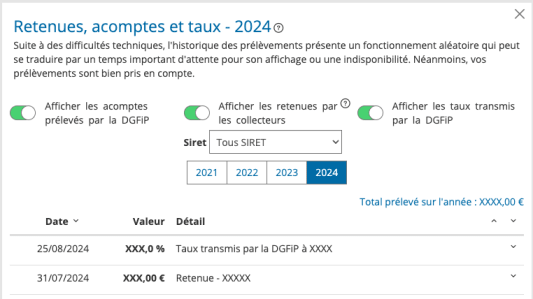

N'hésitez évidemment pas à vérifier que cette actualisation correspond à celle prévue par le fisc. Comment ? Direction impots.gouv.fr, « espace particulier », rubrique « gérer mon prélèvement à la source » : cliquez sur « consulter vos taux ». Le taux applicable à votre salaire de septembre doit apparaître en face de la date « 01/09/2024 ». Vous pouvez retracer vos derniers changements de taux en cliquant sur « situation antérieure » ou encore cliquer sur l'historique des taux et prélèvements.

Quelles sont vos options pour changer de taux ?

Deux possibilités. La première : la hausse de taux appliquée par la DGFiP est malvenue... Vous venez de perdre en revenus (vous-même ou votre conjoint), courant 2024. Vous pouvez réclamer une baisse de votre taux de prélèvement si celle-ci est justifiée.

Cliquez sur le bouton « actualiser suite à une hausse ou une baisse de revenus » sous le taux affiché dans votre espace. La DGFiP vous réclame alors une estimation des revenus 2024 de votre foyer fiscal afin d'adapter le taux d'imposition.

Attention : il faut que le nouveau montant du prélèvement à la source diminue d'au moins 5% par rapport au prélèvement actuel pour que la DGFiP actualise votre taux. Si la DGFiP confirme la mise à jour du taux, la baisse sera effective sur votre salaire d'octobre ou de novembre en fonction du calendrier comptable de votre employeur. Seul hic : vous devrez rééditer cette démarche en janvier 2025 pour éviter une nouvelle hausse de taux.

Deuxième possibilité : les couples où il existe un gros écart de revenus peuvent opter pour le taux individualisé. Cela ne change évidemment rien au niveau d'imposition du foyer mais cela peut adoucir une hausse trop lourde pour le conjoint qui « subit » la hausse de salaire de l'autre.

La DGFiP applique alors un taux distinct à chaque membre du foyer, proportionnellement à leurs ressources individuelles. Choisir le « taux neutre » (taux non personnalisé) n'a en revanche aucune incidence sur votre imposition mensuelle : un taux neutre apparaît sur votre bulletin mais la DGFiP vous prélève ou rembourse le reste chaque mois directement sur votre compte bancaire.

Impôts : comment changer le taux d'imposition prélevé sur votre salaire

Pourquoi ça ne change rien à la facture finale

Alors... scandale ? Ou pas ? Si vos revenus ont augmenté en 2023, ce mois de septembre a en effet tout de la double peine : insuffisamment prélevé courant 2023, vous avez très probablement un solde ponctionné le 26 septembre sur votre compte, et votre taux part en flèche sur le bulletin du même mois !

Cette désagréable double surprise passée, l'incidence sera neutre sur votre facture fiscale annuelle. Comme chaque année, l'impôt annuel est calculé à l'euro près au printemps suite à la déclaration, afin de compléter ou de rembourser ce qui a déjà été prélevé à la source.

Comment anticiper une hausse de taux de prélèvement

Si vos revenus continuent d'augmenter en 2024, vous pouvez d'ores et déjà prévenir le Trésor public, via le menu « prélèvement à la source » d'impots.gouv.fr (« actualiser suite à une hausse »).

Quel intérêt pour vous ? Cette démarche va augmenter votre taux, et donc alourdir votre impôt à la source mensuel... mais cela évitera d'avoir un solde trop important à régulariser à l'automne 2025. A la différence d'une baisse de revenus, l'actualisation à la hausse n'est soumise à aucune condition.

Evidemment rien ne vous oblige à réclamer cette hausse de taux. Libre à vous d'attendre la déclaration 2025 pour signaler l'augmentation de votre niveau de vie au Trésor public.