Non, surtout pas ! Non, ne jetez pas ce papier à l'entête certes rébarbatif « relevé annuel de situation » directement à la poubelle. Non, n'envoyez pas directement cet email évoquant votre épargne salariale à la corbeille sans même l'avoir ouvert. Voici 5 bonnes raisons de vous intéresser à ce relevé annuel d'épargne salariale, un document bien plus « musclé » qu'autrefois.

1 – Votre épargne et sa disponibilité

La loi oblige de longue date le gestionnaire de votre plan d'épargne salariale – le « teneur de compte », dans le jargon, choisi par votre employeur – à vous informer au moins une fois par an de l'évolution de votre plan. Mais la règle s'arrêtait là. C'était avant la loi Pacte. Un relevé revu et corrigé est apparu voici 2 ans : « Depuis 2021, il est envoyé aux épargnants sous une forme beaucoup plus complète et exhaustive », affirme Benjamin Pedrini, directeur général d'Epsor, l'une des fintechs en vue dans ce secteur.

Tous les relevés disposent du même « canevas », avec « ce qui est disponible maintenant, ou sur la future date de disponibilité, un point sur les frais, etc. »

Désormais, tous les gestionnaires doivent afficher les mêmes informations dans ce relevé, qui doit être impérativement distribué à tous les épargnants salariés avant le 31 mars. « L'avantage, c'est l'harmonisation », poursuit Catherine Pays-Lenique, directrice générale d'Epsens, numéro 6 de la tenue de compte en France derrière les groupes bancaires. « La loi Pacte apporte un canevas, avec des informations fiscales, ce qui est disponible maintenant, ou sur la future date de disponibilité, sur ce qui vient d'un compte épargne-temps, un point sur les frais, sur les avoirs dans les différents fonds, etc. »

Le Code du Travail impose désormais de faire apparaître sur ce relevé les dates de disponibilités (ce que certains gestionnaires faisaient déjà) : pour un Plan d'épargne entreprise (PEE), sur lequel les sommes déposées sont bloquées pendant 5 ans, vous avez donc le détail de l'épargne que vous pourrez retirer, et à quelle date. Pour un Perco ou Plan d'épargne retraite (PER) d'entreprise collectif (Pereco), les plans d'épargne salariale dédiés à la retraite, l'échéance est évidemment plus lointaine.

Exemple tiré du relevé de la Société Générale

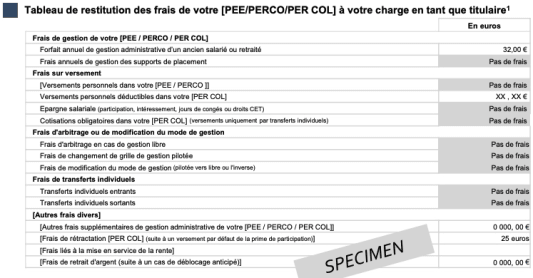

2 – Le détail des frais payés l'année passée

Cherchez le chapitre « frais » ou la mention « frais à votre charge en 2022 » sur ce relevé annuel. Le plus souvent, cette rubrique n'a rien de sensationnel car, en épargne salariale (PEE, Perco et Pereco), les frais de tenue de compte sont toujours à la charge de l'entreprise. A l'exception de quelques demandes ponctuelles et très spécifiques (retrait réclamé sur papier, opposition, etc.).

Mais cette rubrique sera au-combien intéressante dans un cas : si vous avez quitté l'entreprise qui vous a ouvert ce plan d'épargne salariale. Un souci persistant de l'épargne salariale, avec de nombreux cas - relayés par le médiateur de l'Autorité des marchés financiers (AMF) - de salariés dont le pécule a fondu au fil des années après avoir quitté leur poste, faute d'information sur ces frais de tenue de compte. Des frais qui sont désormais plafonnés, et pour lesquels vous êtes donc mieux informés.

Votre plan d'épargne salariale coûte-t-il trop cher ?

Désormais, « tous les teneurs de compte doivent faire apparaître les frais à la charge du salarié sur l'année écoulée, expliquait Marielle Cohen-Branche, médiateur de l'AMF, à MoneyVox en 2021. C'est le pendant du relevé annuel de frais bancaires, que les clients reçoivent chaque année depuis plus de 10 ans. »

Exemple tiré du relevé d'Amundi - Crédit Agricole

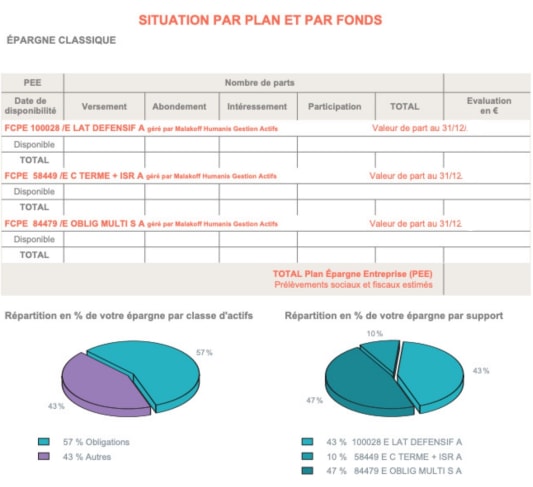

3 – Combien, sur quels fonds ?

Le relevé doit faire apparaître le montant de vos avoirs sur chaque « support de gestion », autrement dit chaque fonds - FCPE (1) le plus souvent - avec une éventuelle mention des modalités de gestion choisies ou disponibles (gestion pilotée, par exemple).

Utile pour faire le point sur vos choix d'investissement, et éventuellement pour les revoir... Le document récapitule aussi les opérations (arbitrages, retraits, versements, etc.) réalisées pendant l'année écoulée.

Exemple tiré du relevé d'Epsens

4 – Vos gains (ou vos pertes, surtout en 2022 !)

Pas de panique : en ouvrant votre relevé d'épargne salariale version 2022, vous risquez d'avoir une mauvaise surprise. La Bourse a signé une très mauvaise année, le CAC40 ayant perdu près de 10%. Sur un an, zéro suspense : vous avez probablement perdu de l'argent.

Pour s'en convaincre, il suffit de jeter un coup d'œil aux perfomances moyennes des fonds d'épargne salariale (FCPE) mesurées par l'AFG, le groupement des gestionnaires d'actifs : -14,5% sur les FCPE Actions (et quasiment -17% sur les actions européennes), -11,4% sur les fonds aux investissements plus diversifiés, ou -9,1% sur les FCPE obligations. Les performances de l'épargne salariale se jaugent toutefois sur le moyen ou long terme, a minima sur 5 ans puisqu'il s'agit de la durée minimale d'investissement, or sur 5 ans les FCPE Actions reviennent nettement dans le vert avec un +13% en cumulé.

Dans les faits, la loi n'oblige pas votre teneur de compte à détailler vos plus ou moins-values chaque année, puisque vous avez aussi théoriquement accès à un espace en ligne permettant une analyse plus fine de vos choix de placement. Mais les gestionnaires renseignent le plus souvent cette information, précieuse pour vous alerter sur un fonds trop peu rémunérateur.

5 – Un autre plan oublié ?

Ce n'est pas une obligation légale mais de nombreux gestionnaires de plans d'épargne salariale font apparaître, sur ce relevé, l'existence d'autres plans chez d'autres teneurs de compte. Pratique, si jamais vous aviez oublié ces autres plans... Epsens a fait le choix de faire apparaître cette information « depuis plusieurs années » comme le confirme la directrice générale Catherine Pays-Lenique.

La nouvelle version de ce relevé, déjà distribuée en 2021 et 2022, a-t-elle provoqué un mouvement d'épargnants se rendant soudain compte qu'ils possèdent de trop nombreux plans, ou par exemple qu'ils paient des frais sur un vieux PEE ? Pas réellement, répond, Catherine Pays-Lenique, satisfaite de la version revue et corrigée mais qui n'a pas créé de « rush » chez les gestionnaires de plans.

5 infos figurant obligatoirement dans votre relevé annuel

- Identification de l'entreprise et du bénéficiaire ;

- Montant global des droits et avoirs inscrits au compte du bénéficiaire (au 31 décembre) ;

- Montant des avoirs sur chaque plan et sur chaque fonds d'épargne salariale (FCPE le plus souvent), avec les dates de disponibilités pour les différents montants ;

- Récapitulatif des sommes investies lors de l'année écoulée dans le plan présentées par type de versements, et les sommes désinvesties du plan sur la même période, en distinguant celles qui résultent d'un cas de déblocage anticipé ;

- Récapitulatif des frais à la charge du salarié lors de l'année écoulée, y compris les frais de tenue de compte s'ils sont à la charge du salarié suite au départ de l'entreprise (qui les payait avant le départ du salarié).

Le relevé doit obligatoirement être remis lors du 1er trimestre 2023. Il peut être envoyé par email, sauf si le bénéficiaire réclame expressément un envoi papier.

(1) Fonds commun de placement entreprise.