La hausse est saisissante. Cet été, entre les mois de juillet et août, la rémunération moyenne des livrets bancaires a presque doublé, selon les chiffres publiés mardi 4 octobre par la Banque de France. Elle est passée de 0,09% à 0,17% brut. Ce n'est toujours pas le Pérou, mais l'évolution est franche. Et elle ne doit rien au hasard.

« Les banques relèvent la rémunération des livrets bancaires suite à la hausse des taux monétaires poussée par les récentes décisions de la Banque centrale européenne de relever ses taux directeurs. Mais également en raison de l'augmentation de la rémunération du Livret A qui est désormais à 2%. Ce dernier qui est au final le principal taux directeur du marché de l'épargne en France », explique Cyril Blesson, associé au sein du cabinet Pair Conseil et éditeur des Cahiers de l'épargne.

Contrairement aux livrets d'épargne réglementée comme le Livret A, le Livret de développement durable et solidaire, ou encore le Livret d'épargne populaire, chaque établissement est libre de proposer la rémunération de son choix. Pour attirer des clients, certains affichent des taux particulièrement alléchants à l'ouverture.

Des taux d'appel jusqu'à 3,5%

C'est le cas de HSBC qui affiche en ce moment un taux boosté de 3,5% sur les nouveaux versements effectués jusqu'au 30 novembre, dans la limite de 100 000 euros déposés. Au-delà, la rémunération chute à 0,10%. Le Livret Cashbee offre lui aussi un rendement à 3% pendant 4 mois, mais dans la limite de 75 000 euros versés. Après, c'est le taux habituel de 0,8% qui prend le relais.

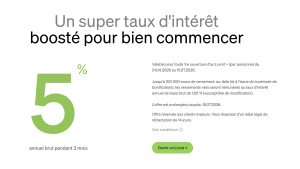

Autre exemple avec le livret Distingo de PSA Banque, la filiale bancaire en France de du groupe Stellantis issu de la fusion entre le Groupe PSA et Fiat Chrysler. Comme Cashbee, il fait toujours parti des livrets les plus intéressants du marché. En effet, PSA Banque utilise ses ressources pour prêter de l'argent aux particuliers qui souhaitent acheter un véhicule. Dans ce contexte, elle a tout intérêt à mieux rémunérer son livret afin d'attirer les dépôts des particuliers. Actuellement, le livret Distingo affiche un taux bonifié de 3% pendant 3 mois, sur les 75 000 premiers euros versés avec la possibilité d'obtenir aussi une prime de 40 euros. Au-delà, là encore, c'est le taux de base de 0,70% qui s'applique et même 1% à compter du 16 octobre.

Même les grandes banques relèvent leurs taux

« En offrant à nos clients des taux parmi les plus élevés du marché, nos produits se sont toujours distingués par leur performance. Régulièrement, notre “super livret” est boosté grâce à des offres promotionnelles, comme celle encore valable actuellement jusqu'à fin octobre 2022. Cette épargne, nous la réinvestissons dans l'économie réelle, française, sans spéculation boursière, en finançant l'achat de véhicules des marques de Stellantis », souligne Sarah Zamoun, responsable de Distingo.

Mais les grandes banques relèvent peu à peu la rémunération de leurs livrets. « Elles doivent rester concurrentielles pour éviter que leurs clients ne placent leurs liquidités ailleurs. Les banques doivent en effet préserver leur ratio réglementaires en ayant suffisamment de ressources au bilan. Et donc conserver un stock d'épargne substantiel de leurs clients au bilan pour pouvoir ensuite faire des prêts », analyse Cyril Blesson.

Selon le relevé effectué par MoneyVox, la rémunération du compte sur livret Banque Populaire Rives de Paris a par exemple été multipliée par 10 passant de 0,10% à 1,05% depuis le 1er septembre. Idem pour le Crédit Agricole : son compte sur livret a été relevé de 0,05% à 0,5% au 1er août. Mention spéciale pour le compte sur livret Sociétaire dont la rémunération dépend de chacune des caisses. Elle atteint 1,25% par exemple pour le Crédit Agricole Centre France.

Si les rémunérations des livrets bancaires sont en hausse, elles restent pourtant bien inférieures au 2% net offert actuellement par le Livret A. D'autant plus que le taux affiché est brut. Ces livrets sont fiscalisés et il faut donc retrancher la flat tax de 30%. Dans ce contexte, quel est l'intérêt d'y déposer de l'argent ?

Qui a intérêt à ouvrir un livret bancaire ?

« Notre livret d'épargne n'est pas concurrent des livrets bancaires réglementés. Nos clients y souscrivent généralement lorsque le plafond de leur livret A est atteint. Ce dernier est limité à 22 950 euros pour les particuliers là où celui du Livret Distingo est quasi-illimité (maximum 10 000 000 d'euros) », indique Sarah Zamoun. Une fois les livrets d'épargne réglementée remplis, les livrets bancaires sont donc une solution intéressante pour y placer ses liquidités plutôt que de les laisser sur son compte courant non rémunéré.

« Avec la hausse des taux de rémunération des livrets, il faut s'attendre à ce que ces derniers attirent toujours beaucoup de liquidités »

Or, aujourd'hui, les dépôts à vue des particuliers atteignent 550 milliards d'euros, un record. En moyenne, chaque foyer détient plus de 18 400 euros sur son compte courant. C'est bien plus que les 3 à 4 mois de revenus de précaution à garder en cas de coup dur. Et une bien mauvaise affaire alors que l'inflation devrait atteindre 5,2% sur l'année 2022.

« Avec la hausse des taux de rémunération des livrets, il faut s'attendre à ce que ces derniers attirent toujours beaucoup de liquidités, même si les livrets A et les LDDS vont drainer des masses énormes. D'autant plus dans un contexte où les marchés boursiers sont chahutés et dont pourraient se détourner certains épargnants qui préfèrent jouer la carte de la sécurité », estime Cyril Blesson.

Selon les derniers chiffres de la Banque de France, l'encours des livrets bancaires atteint 280 milliards d'euros à la fin août, soit 15 milliards d'euros de plus qu'en janvier. A titre de comparaison, à la fin août, les particuliers ont déposé 497 milliards d'euros sur leurs Livrets A et LDDS.