L'essentiel

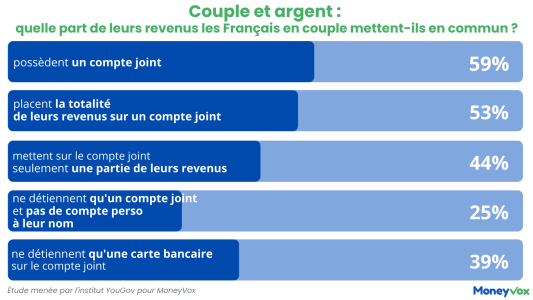

- Selon un sondage YouGov pour MoneyVox, 59% des personnes en couple possèdent un compte joint et 53% y regroupent tous leurs revenus pour gérer les dépenses en couple.

- En dépit des différents arrangements, c'est généralement l'homme qui gère l'argent dans les couples hétérosexuels, avec seulement 15% des couples partageant cette responsabilité.

- Des lecteurs de MoneyVox racontent comment ils gèrent leurs finances.

MoneyVox s'est penché sur la gestion de l'argent dans le couple et notamment sur l'utilisation du compte joint. Les Français y mettent-ils la totalité de leurs revenus ? S'ils combinent une mise en commun partielle et une autonomie financière, quelle est la part de chaque conjoint dans le pot commun ? Quelles sont les habitudes des couples en matière de gestion financière ? Pour répondre à ces questions, MoneyVox a lancé un appel un témoignage sur son forum.

L'homme plus souvent en charge de la gestion financière

Détenir un compte un compte joint s'avère être un véritable atout pour la gestion des dépenses du couple, celles consacrées aux enfants ou encore pour régler les mensualités d'un crédit immobilier. Pour autant, il ne faut pas oublier que les co-titulaires sont tous les deux responsables du compte. Et notamment des dettes. Découvert, frais de rejet de prélèvements, chèque impayé... Tout se partage. Par exemple,, en cas de rejet de chèque sans provision et ce, peu importe qui signe le fameux chèque, les deux titulaires peuvent se retrouver interdits bancaires.

Pour autant, le compte joint séduit les couples. Selon une étude menée par YouGov pour MoneyVox, 59% des personnes interrogées possèdent un compte joint avec leur moitié. Une majorité (53%) choisit d'y regrouper l'intégralité des revenus dont le couple dispose.

Couple et argent : quelle part de leur revenus les Français mettent-ils en commun ?

« Nous avons tous mis en commun sur un compte joint dès nos premiers salaires »

« Nous avons tous mis en commun sur un compte joint dès nos premiers salaires en 2014 et ce jusqu'à aujourd'hui. Nous partageons tout malgré les variations de salaires de l'un ou de l'autre et chacun dépense ce qu'il veut dans une limite de budget que l'on s'est fixé ensemble pour chaque poste de dépenses. On se fait confiance l'un et l'autre tout en faisant les comptes ensemble une fois par semaine », témoigne Anth04.

Pour Kenshiro, la gestion est répartie entre divers comptes joints : « Nous sommes mariés, deux enfants avec des revenus similaires. On a un compte joint sur lequel tombe les deux salaires, les aides de laCAF... C'est sur ce compte que seront perçus tous les prélèvements fixes. Le surplus est basculé sur un autre compte joint pour les dépenses variables et nous avons un autre compte joint dédié au paiement par chèque. 10% à 20% de nos salaires sont placés dans nos assurances vie et livrets dédiés à des projets et sur un livret global dans lequel on met tout le reste (budget Noël, entretien voitures etc) ».

Un autre membre du forum, Sans, utilise seulement des comptes joints « mais nous avons fonctionné pendant longtemps avec deux comptes personnels et un compte joint sur lesquels étaient domiciliés les deux revenus (cause crédit immobilier) et qui servait à toutes les dépenses communes. Chacun se virait sur son compte personnel le solde disponible après sa participation aux dépenses communes du mois et prévisionnelles (viré sur un livret d'épargne dédié) pour les échéances annuelles (impôts, assurance etc...) et les vacances/voyages, et dépensait ou épargnait ce qu'il voulait. La descendance a reproduit le même fonctionnement ».

Partage des dépenses : Égalité ou équité ?

« On vire 75% de notre salaire (par équité, car nous ne gagnons pas du tout le même montant) sur le compte joint tous les mois pour gérer toutes les dépenses communes »

Selon notre sondage, 44% des couples interrogés préfèrent une solution combinant une mise en commun partielle des ressources et une certaine autonomie financière. Mais alors, qui met combien ? 40% des sondés choisissent l'égalité, le classique 50-50. C'est le cas de Zabou : « Depuis 40 ans en couple non marié ni pacsé, mais parents, nous avons conservé chacun notre compte personnel et ouvert un compte commun approvisionné du même montant pour chacun. Ce compte commun est utilisé pour tout ce qui concerne le logement, et chacun gère ce qui lui reste comme il l'entend. Cela n'empêche pas de décider de faire plaisir à l'autre, de l'inviter au restaurant ou en vacances. Jamais de disputes à propos de l'argent, et toujours d'accord pour les gros investissements, maintenant je ne voudrais plus rien changer de peur que ça gâche cette harmonie ! ».

Une vision partagée par Axiles, pacsé en séparation de biens : « Ici, à deux avec des salaires, très confortables, nous avons une approche très classique : un compte joint pour toutes les dépenses communes, chacun son compte séparé pour le reste. Et le compte joint alimenté par chacun d'un même montant au début du mois. Même si chacun fait exactement, comme il l'entend, dans notre cas, nous avons considéré que c'était la seule façon simple de fonctionner. Chacun investi lui-même son argent et le suit, mais nous en discutons régulièrement. C'est peut-être ça d'être dans un couple d'hommes et de financiers ».

Souvent (dans 43% des cas), par souci d'équité, la répartition se fait en fonction des revenus de chacun. « Nous sommes mariés et avons chacun un compte personnel sur lequel tombe nos salaires, et un compte joint. On vire 75% de notre salaire (par équité, car nous ne gagnons pas du tout le même montant) sur le compte joint tous les mois pour gérer toutes les dépenses communes (prêt, achats du quotidien etc.), et la majorité des 25% restant est épargné chaque mois, chacun de son coté (avec des connaissances financières assez inégal, mais je m'efforce de former ma femme à cela pour ne pas laisser se remplir un livret d'epargne !) », précise Fredast en réponse sur le forum.

« C'est moi qui gère les finances, ma femme ne s'y intéresse pas du tout et me laisse lui proposer les investissements »

Chez Titi892, chacun possède un compte personnel et le couple détient deux comptes joints : « Nos revenus tombent sur nos comptes personnels puis nous faisons des virements vers deux comptes joints, l'un dédié aux dépenses fixes (prêt immo, assistante maternelle) l'autre aux dépenses variables (alimentation, loisirs, vacances...). Le montant de ces virements est proportionnel à nos revenus qui sont très différents. Chacun peut ensuite utiliser le reste de ses revenus comme il le souhaite pour des dépenses personnelles ou de l'épargne. C'est moi qui gère les finances, ma femme ne s'y intéresse pas du tout et me laisse lui proposer les investissements (je tiens par contre à l'informer et lui expliquer mes choix) ».

Au sein des couples hétérosexuels c'est donc souvent monsieur qui s'acquitte de la gestion de l'argent dans le couple. « C'est moi qui gère tout ça, ma femme ne s'y intéresse pas trop. J'essaye juste de lui dire de “checker” le compte bancaire avant de faire une dépense plaisir histoire de ne pas être dans le rouge », témoigne notamment Kenshiro sur le forum. « Je gère tout, j'évite de lui parler argent sinon j'ai droit à un long moment de morale. Madame, bouddhiste ne se plaint pas, elle n'a même pas téléchargé l'appli de sa banque », relate de son côté Yanso.

Selon le dernier baromètre « Les femmes et l'argent » du média ViveS « lorsque les couples ont un compte commun, la responsabilité de la relation avec le conseiller bancaire est assurée dans 43% par une seule personne : plus souvent l'homme (46%) que la femme (39%). Dans 15% des couples seulement, cette relation est systématiquement gérée par les deux conjoints ».

Par ailleurs, 39% des couples interrogés conservent uniquement un compte personnel à leur nom. C'est le cas de Pchmartin, en couple en union libre avec deux salaires du même ordre de grandeur : « Chacun son compte bancaire, et impots payés individuellement. Répartition à priori 50/50 des dépenses du ménage entre les deux, chacun sachant de quoi il est responsable. Les comptes sont faits une fois par mois et ré-équilibrage si nécessaire ».

Le partage par pôle de dépense

Compte joint et/ou comptes personnels, certains couples préfèrent répartir les pôles de dépenses plutôt que de définir un budget commun. C'est notamment le cas chez Jeune effronté : « Version patriarcale chez moi et écart important de salaire entre les deux. Le père paye l'appartement et toutes les factures liée, tous les impôts des deux, les restos/sorties en famille, les vacances, les études des enfants, il fait les investissements et garde ses dépenses personnelles pour lui. La mère paye la nourriture du foyer, femme de ménage, ses dépenses personnelles, les dépenses des enfants hors étude (cantine, sports, vêtements, babysitter/nourisse...) ».

La Banque Postale, Caisse d'Épargne, SG... Combien coûte un compte joint dans une grande banque ?