L'essentiel

- La Caisse centrale de réassurance (CCR) a dévoilé une carte permettant d'identifier les communes en tension en matière d'assurance.

- Certaines régions présentent une tension légère ou modérée en matière d'assurance habitation, comme La Chapelle-Launay (Loire-Atlantique) ou certaines communes de Charente-Maritime.

- Les régions et territoires d'Outre-Mer sont les plus fragiles, avec un nombre d'assureurs historiquement plus faible, une sinistralité élevée et un pourcentage de non-assurés significatif.

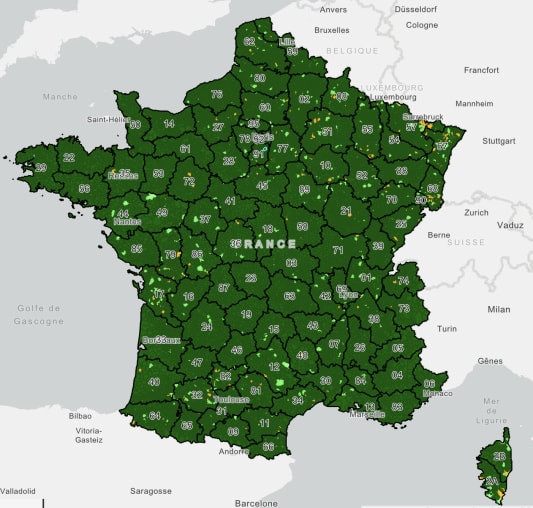

Est-il plus difficile de s'assurer dans votre commune ? La première carte de l'Observatoire de l'assurabilité, qui dépend de la Caisse centrale de réassurance (CCR), a été dévoilée lundi.

Le rapport qui l'accompagne confirme « qu'aucune commune n'est privée d'assurance pour les maisons individuelles. Aucune commune n'a été classée en rouge, c'est-à-dire en situation de tension forte. »

En revanche, il existe quelques zones avec de petites tensions. Pas moins de 568 communes sont en tension légère au niveau de l'assurance habitation. C'est le cas notamment à La Chapelle-Launay (Loire-Atlantique), qui a subi des inondations en 2024.

Assurance multirisques habitation : les dommages couverts par les garanties

Dans 243 communes, la tension est modérée. Plusieurs communes de Charente-Maritime sont concernées : Thézac, Gémozac, Nieul-le-Virouil, Saint-Sauvant, Aulnay. Ces territoires sont fortement exposés aux catastrophes naturelles (inondations...).

Retrouvez la carte interactive ici.

Zones plus fragiles en Outre-Mer

Les régions et territoires d'Outre-Mer sont, par ailleurs, les zones les plus fragiles. « L'ensemble des 92 communes étudiées (Guadeloupe, Martinique, Saint-Martin, Saint-Barthélemy et La Réunion) sont classées en jaune, en raison d'un cumul de facteurs structurels : un nombre d'assureurs historiquement plus faible (environ 20 contre 41 en métropole), une sinistralité élevée sur de multiples aléas (cyclones, séismes, inondations intenses), et un pourcentage de non-assurés compris entre 30% et 50% d'après les travaux de l'Inspection générale des finances », précise le rapport.

Catastrophe naturelle ou non, ça change quoi pour votre assurance habitation ?

Dans ces communes en tension, s'assurer ne présente pas de difficulté majeure : « A titre d'exemple, pour une commune présentant 1 000 maisons, le seuil de tension légère est atteint s'il y a moins de 25 assureurs sur la commune et le seuil de tension modéré est atteint s'il y a moins de 23 assureurs sur la commune », précise l'Observatoire de l'assurabilité.

Mais ces prémices de difficultés poussent le gouvernement à agir, d'abord en lançant une mission dans les Outre-Mer afin d'analyser la situation et de trouver des solutions à long terme pour faire face aux risques naturels. L'exécutif veut également engager deux autres chantiers : une évolution du régime « Cat Nat » et le renforcement de la prévention des risques centré sur la réduction individuelle de la vulnérabilité.