77 mois d'immobilisme : ce n'est pas un record pour le PEL, mais c'est quand même un sacré bail. La dernière fois que le taux du plan épargne logement a bougé, c'était le 1er août 2016, et ce n'était pas une bonne nouvelle. Après être passé en quelques mois de 2,50% à 2% puis à 1,50%, son rendement tombait à 1%, le plus faible de son histoire.

Cette tendance va s'inverser le 1er janvier prochain. Si la Banque de France, en charge de calculer les taux des produits d'épargne réglementée, indique à MoneyVox ne pas disposer « d'élément quant à un rehaussement, ou non, de ce taux », il y a peu de place pour le doute : le taux des nouveaux PEL, ceux ouverts à compter du 1er janvier prochain, va augmenter. Et seulement celui des nouveaux PEL. Car, il faut le rappeler, le PEL a ceci de particulier que le taux affiché à l'ouverture est fixe et garanti pour toute sa durée de vie.

Taux, plafond, fiscalité : tout savoir sur le PEL

Comment le taux du PEL est-il calculé ?

Ce taux dit « générationnel » n'est pas la seule originalité du PEL dans le paysage de l'épargne réglementée. La manière dont la Banque de France calcule cette rémunération l'est aussi. Contrairement au Livret A et à ses satellites (LDDS, LEP, etc.), le PEL n'est pas indexé sur l'évolution de l'inflation et des taux interbancaires, mais sur celle des taux des marchés monétaires (taux swap 2, 5 et 10 ans).

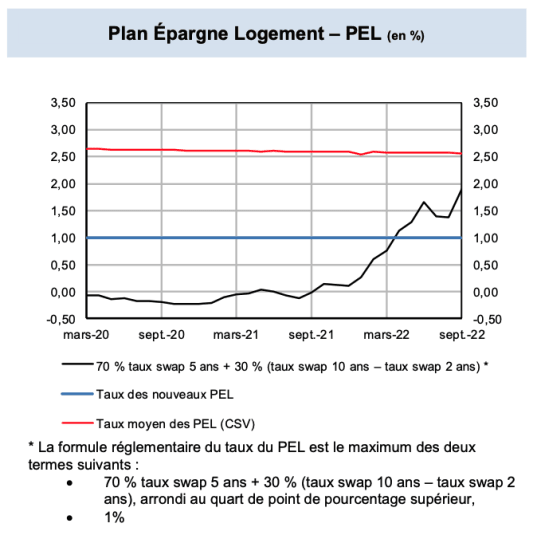

Or ces indices de référence, également utilisés par les établissements de crédit pour fixer leurs taux d'intérêt, ont fortement remonté durant les derniers mois. Le taux Swap 5 ans, qui pèse pour 70% dans la formule de calcul, est ainsi passé, en moyenne mensuelle, de 0,229% en janvier 2022 à 2,719% en novembre, selon le site investing.com.

Pourquoi la hausse va intervenir le 1er janvier ?

Tout est donc réuni pour que la Banque de France propose une hausse du taux des futurs PEL, pour une mise en œuvre dès le 1er janvier 2023. Car c'est une autre originalité du PEL par rapport aux autres produits d'épargne réglementée : son taux n'est actualisé qu'une fois par an, en début d'année, quand celui du Livret A peut évoluer à plusieurs reprises, au 1er février et au 1er août, voire au 1er mai et au 1er novembre en cas de circonstances exceptionnelles.

La bonne nouvelle devrait d'ailleurs être rapidement officialisée. Selon l'arrêté (1) qui encadre les règles de fixation des taux des produits d'épargne réglementé, son calcul doit intervenir au plus tard le 5 décembre, c'est-à-dire lundi prochain, sur la base de la moyenne des taux swap du mois de novembre.

Quel sera le taux des futurs PEL ?

Reste à savoir quel sera ce nouveau taux. Une récente publication de la Banque de France nous donne un indice. Chaque mois (2), l'institution monétaire publie, en effet, le résultat de la formule de calcul du taux du PEL. En septembre, dernier chiffre publié, il ressortait à 1,91%. Sauf brusque augmentation des indices de référence, le taux des nouveaux PEL devrait donc être fixé à 2%, en vertu de la règle d'arrondi au quart de point supérieur.

Un rappel pour finir : ces 2% seront une rémunération brute. Depuis 2018, les intérêts du PEL sont, en effet, fiscalisés. Son rendement sera de 1,40%, net de flat tax. Insuffisant, donc, pour rattraper le Livret A, dont le taux devrait s'approcher des 3% dès février 2023, mais suffisant pour lui redonner un peu d'attractivité. Car le PEL, il faut le rappeler, n'a pas été conçu comme un pur produit d'épargne, mais comme un placement destiné à aider les ménages français à préparer, à moyen terme, un achat immobilier. Une vocation première que le passage à 2% devrait permettre de restaurer.

Qui a intérêt à ouvrir un nouveau PEL à 2% ?

(1) Arrêté du 27 janvier 2021 relatif aux taux d'intérêt des produits d'épargne réglementée. (2) Taux de rémunération des dépôts bancaires