Vous avez un « vieux » PEL ? Jackpot : il rapporte 2,50% avant prélèvements sociaux et fiscaux, voire plus si vous l'avez ouvert au siècle dernier ou juste à l'orée de ce nouveau millénaire. En revanche, si vous avez ouvert un plan épargne logement ces dernières années, il affiche des atouts bien moins aguicheurs. Ouvrir un PEL en 2022 rapporte 1%, brut, soit 0,70% après flat tax (30% de prélèvement fiscal unique, soit 12,8% d'impôt sur le revenu + 17,2% de cotisations sociales). Un bien maigre rendement quand l'inflation tutoie les 6%, et en sachant qu'un PEL vous contraint à des versements de 45 euros par mois, pendant 4 ans minimum.

Bonne surprise : le taux du PEL va remonter en 2023. Dès le 1er janvier. C'est mécanique et (sauf dérogation exceptionnelle) automatique. La révision du taux du plan épargne logement suit un rythme différent de celui du livret A : pour le PEL, le comité de la réglementation bancaire et financière prévoit une évolution annuelle, si les variations de taux le justifient. Si la formule de calcul s'enclenche, c'est selon la calendrier suivant : « La Banque de France calcule ce taux chaque année au plus tard le 5 décembre sur la base de la moyenne des taux du mois de novembre ».

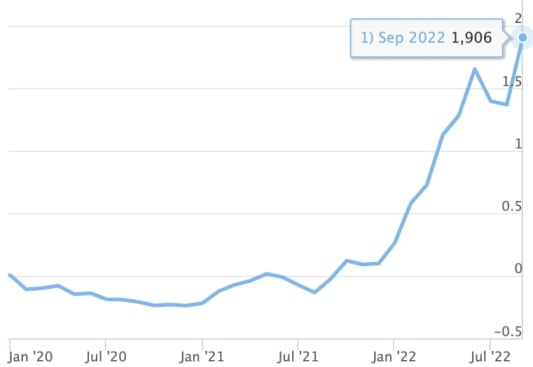

Cette formule de calcul est complexe : elle ne suit pas l'inflation mais les « taux swap », des taux financiers indirectement influencés par les hausses de taux de la Banque centrale européenne (BCE). Résultat : le taux théorique du PEL remonte en flèche, à plus de 1,90% selon la dernière mise à jour de la Banque de France, publiée le 3 novembre. Un taux théorique de 1,90%, c'est un niveau inédit depuis plus de 10 ans ! Depuis août 2011 précisément.

Un PEL rapportant 2% en 2023 ?

En clair, le taux du PEL va augmenter en 2023. De combien ? Suspense. Il faut attendre de connaître la prochaine mise à jour de la Banque de France, début décembre. Mais si la réévaluation se faisait aujourd'hui, le nouveau taux serait de 2% (avant flat tax, soit 1,40% net), car le résultat de la formule de calcul est arrondi au « quart de point supérieur ».

Un PEL à 2% dès le 1er janvier 2023 ? C'est aujourd'hui le scénario qui tient la corde. Sauf si la Banque de France choisit de déroger à la formule de calcul. Un scénario improbable : interrogée par MoneyVox voici quelques semaines, la Banque de France balayait toute « révision intermédiaire » en cours d'année mais confirmait bien l'échéance de la révision annuelle « en décembre ».

Un taux réhaussé en 2023... uniquement si vous ouvrez un PEL

Qui va profiter de cette hausse ? Aucun des 12 millions de Français détentenant actuellement un PEL ! Le relèvement à venir du taux du PEL ne concernera que les plans ouverts à compter du 1er janvier 2023 ! C'est l'originalité même du plan épargne logement : la rémunération est celle en vigueur au moment de la souscription.

Ne vous précipitez pas pour en ouvrir un et attendez la révision du 1er janvier.

Fermer un PEL récent pour en ouvrir un nouveau en 2023 ?

La question se posera, pour certains, s'ils comptent épargner sur un PEL dans la durée. Sachez toutefois qu'il faut détenir votre plan 2 ans minimum pour conserver les intérêts annuels déjà versés, et qu'il faut le conserver minimum 4 ans pour espérer obtenir un prêt PEL. Se posera aussi la question d'attendre pour une telle opération (fermer pour rouvrir), puisque la revalorisation du taux sera peut-être encore plus intéressante en 2024...

Sachez aussi qu'un PEL ouvert fin 2016, en 2017 ou 2018, rémunéré à 1% brut, vous permettra en 2023 de réclamer un prêt épargne logement à votre banque, au taux de 2,20%. Ce qui pourra bientôt redevenir intéressant face à la hausse des taux de crédit.

Un placement qui conserve son taux de A à Z

Les banques rivialisent d'imagination pour vous inciter à fermer vos vieux PEL. Pourquoi ? Car vous conservez le taux de rémunération jusqu'à sa clôture. Ce qui fait des gagnants, les détenteurs de vieux PEL aux taux défiant toute concurrence ; et des perdants, les détenteurs de PEL récents dont la rémunération est aujourd'hui bien faible. Deux tiers des détenteurs de PEL ont un plan rapportant 2,50% bruts, ou plus.

Plan épargne logement : ma banque peut-elle clôturer mon PEL sans mon accord ?