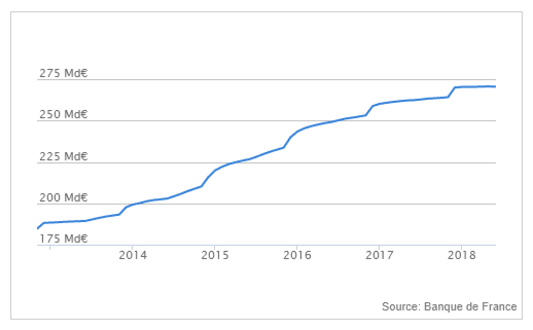

33 petits millions d’euros de collecte nette en mars, 44 millions en mai : le passage de la collecte du Plan Epargne Logement en territoire négatif était devenu inéluctable. Il est finalement advenu en juin dernier, selon les récentes statistiques de la Banque de France, où l’encours du PEL a fondu de 124 millions d’euros. Une goutte d’eau, certes, pour un produit qui dépasse désormais les 270 milliards d’euros d’encours, mais un basculement attendu et symbolique d’un désintérêt croissant des épargnants.

Fin d'un âge d'or

Cet événement referme en effet une période de 5 ans où le PEL a connu un succès sans précédent. Il ne s’était plus aventuré dans le rouge depuis novembre 2012 et avait connu depuis des collectes historiquement hautes : 9 milliards d’euros en 2013, 18 milliards en 2014, 24 milliards en 2015, 18,5 milliards en 2016, 11,5 milliards en 2017… La raison de cet âge d’or ? Une rémunération très nettement au-dessus des standards d’un marché affecté par les taux bas : 2,50% jusqu’en janvier 2015, 2% jusqu’en janvier 2016 et encore 1,5% jusqu’en juillet 2016. Bien mieux que le Livret A ou les livrets bancaires fiscalisés…

Ce n’est plus le cas désormais : sur les 6 premiers mois de 2018, le PEL n'a capté que 493 millions d'euros. En cause, la baisse de sa rémunération - depuis le 1er juin 2016, le taux des nouveaux PEL a été ramené à 1% - mais aussi la fiscalisation de ses intérêts : à compter de janvier 2018, les gains tirés des nouveaux PEL sont soumis à la flat tax dès la première année de détention. De quoi refroidir des épargnants français particulièrement friands d’épargne défiscalisée.