Flash-back. Lors du premier semestre 2007, la crise des subprimes se dévoile et plusieurs signaux inquiètent alors la sphère financière. Puis, au cœur de l’été, après le gel de trois fonds concernés par les crédits subprimes par BNP Paribas, c’est l’effet d’emballement : les bourses dégringolent et, fin 2007, avant même le coup d’envoi de l’affaire Kerviel, la crise financière est enclenchée.

C’est donc à l’orée de cette crise financière et économique mondiale que l’IEIF (Institut de l’épargne immobilière et foncière) a lancé les compteurs pour cette étude (1) : du 31 décembre 2007 au 31 décembre 2017. Sur cette période, le CAC 40 s’est écroulé en 2008, atteignant un point bas en mars 2009, avant de remonter progressivement malgré les aléas ponctuels.

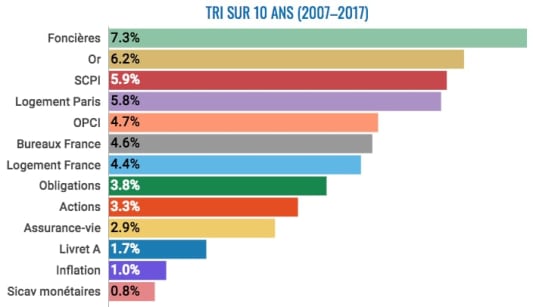

Taux de rentabilité interne

Sur ce laps de temps bien spécifique, les actions affichent un TRI (taux de rentabilité interne) de 3,3%. L’IEIF, spécialisé dans le suivi des actifs immobiliers et des fonds immobiliers, choisit de comparer les performances des différentes famille de placement à travers le taux de rentabilité interne (TRI). Le TRI constitue « l’approche la plus appropriée pour mesurer [la] performance [de l'immobilier] » sur « des périodes de temps relativement longues qui intègrent un prix d’entrée, un prix de sortie et la séquence des revenus intermédiaires », justifie l'IEIF. Pour les autres familles de placement, le TRI est calculé en se basant sur les performances annuelles moyennes avec revenus réinvestis.

En utilisant le TRI, sur la période 2007-2017, l’investissement immobilier indirect apparaît clairement à son avantage : les foncières cotées affichent un TRI annuel moyen de 7,3% et les SCPI de 5,9%, les OPCI suivant de près à 4,7% L’immobilier direct figurant lui aussi en bonne place dans cette étude (5,8% pour les logements parisiens, 4,4% par ailleurs, 4,6% pour les bureaux), seul l’or (TRI de 6,2%) figure en haut de classement parmi les autres familles de placement. Le Livret A (1,7%) ou l’assurance-vie (2,9%) sont clairement en retrait mais cette étude ne retient que les performances des fonds en euros de l’assurance-vie.

Actions et foncières : des actifs rentables mais risqués

La période 2007-2017 s’avère donc plutôt favorable à l’immobilier. Sur 20 ans, en mesurant la période 1997-2017, les actions reviennent dans le jeu avec un TRI de 7,2%, même si les actifs immobiliers restent en tête. « Les actions et les foncières cotées sont en tête des placements les plus rémunérateurs, mais également les plus risqués », analyse l’IEIF. Les foncières apparaissent ainsi comme le placement le plus volatile : « Les actions connaissent des niveaux de volatilité très proches avec des performances nettement inférieures sur 10, 15 et 20 ans. Les actifs immobiliers ''physiques'' (logements, bureaux) arrivent ensuite, mais à des niveaux de volatilité bien inférieurs. » L’institut présente loue sur ce point le « couple risque/rentabilité très performant » qu’offre la SCPI.

L’IEIF assume toutefois clairement le prisme immobilier de son étude. D’autres méthodologies peuvent livrer des conclusions légèrement différentes. L’été dernier, l’Autorité des marchés financiers avait ainsi mis en avant un rendement annuel de 5,3% pour les actions sur 20 ans, avec des investissements réalisés au compte-goutte de 1988 à 1997 : « Sur les 29 dernières années, période incluant notamment deux crises boursières et financières, il est remarquable de noter qu’en moyenne les placements en actions sur 20 ans ont toujours procuré un rendement nominal positif », se félicitait ainsi l’AMF dans son étude.

(1) « 40 ans de performances comparées (1977-2017) », IEIF, Charles-Henri de Marignan.