Le taux de prélèvement qui figure sur votre bulletin n'est en théorie pas une découverte. Au printemps dernier, vous avez complété votre déclaration de revenus 2017. A la fin de la procédure, si vous avez déclaré vos revenus en ligne, le fisc a mis en évidence un taux de prélèvement personnalisé. En cas de déclaration papier, ce taux figurait dans l'avis d'imposition reçu lors de l'été 2018. Ce taux a ensuite été transmis à tous les « collecteurs » (employeur, caisse de retraite, Pôle Emploi, CPAM, etc.), afin qu'ils l'appliquent sur votre salaire, pension ou autres allocations à partir de janvier 2019. A la suite de cette déclaration, ou lors de la première quinzaine de septembre, vous aviez la possibilité de conserver ce « taux personnalisé », ou de faire un choix alternatif (1) : réclamer le « taux neutre » ou le « taux individualisé ». Un choix qui n'a rien d'irrémédiable : vous avez la possibilité de le modifier tout au long de l'année !

1 - Le taux personnalisé, option par défaut

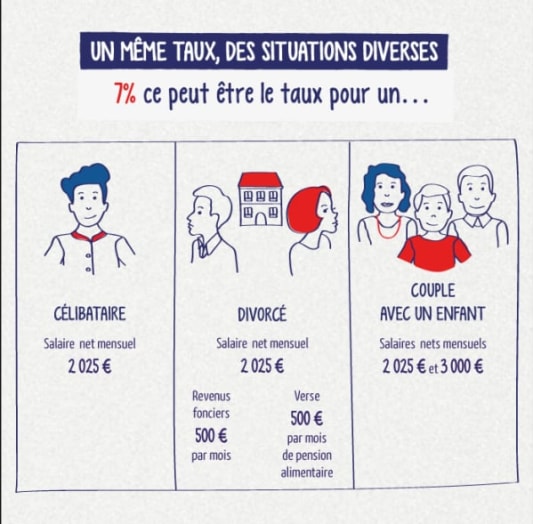

Le taux de prélèvement personnalisé est calculé sur la base des revenus 2017, en prenant en compte l'ensemble du foyer fiscal. Ce taux correspond à votre taux moyen d'imposition, c'est-à-dire la part habituelle de vos revenus qui revient aux impôts : pour calculer votre taux personnalisé, le fisc a donc fait le rapport entre l'impôt dû pour 2017 et les revenus de la même année.

Si vous êtes salarié, avec un revenu mensuel de 3 000 euros nets et un taux de prélèvement à 7%, ce sont 210 euros qui seront prélevés chaque mois à la source (soit 2 520 euros sur l'année). Cela apparaîtra clairement sur votre fiche de paie mensuelle, dès la fin janvier 2019 : votre bulletin détaillera votre salaire net avant (3 000 euros nets) et après prélèvement de l'impôt (2 790 euros). A savoir : Bercy rappelle que les abattements sont « intégrés dans le taux automatiquement, notamment celui de 10% pour frais professionnels ».

Lire aussi : Quels revenus sont concernés par le prélèvement à la source ?

2 - Le taux neutre, ou non personnalisé, pour la confidentialité

Première alternative, si vous ne souhaitez pas que le taux d'imposition moyen de votre foyer soit communiqué à votre employeur, vous pouvez demander l'application du « taux non personnalisé », pour reprendre les termes de Bercy, ou « taux neutre ». Le taux neutre, qui correspond à l'imposition d'un célibataire sans enfant à charge, dépendra donc uniquement du niveau de salaire [ci-dessous la grille applicable en métropole en 2019, mise à jour par l'administration fiscale le 31 décembre 2018].

| Revenus mensuels | Taux neutre |

|---|---|

| Inférieurs à 1 404 € | 0% |

| De 1 404 € à 1 457 € | 0,50% |

| De 1 457 € à 1 551 € | 1,50% |

| De 1 551 € à 1 656 € | 2,50% |

| De 1 656 € à 1 769 € | 3,50% |

| De 1 769 € à 1 864 € | 4,50% |

| De 1 864 € à 1 988 € | 6% |

| De 1 988 € à 2 578 € | 7,50% |

| De 2 578 € à 2 797 € | 9% |

| De 2 797 € à 3 067 € | 10,50% |

| De 3 067 € à 3 452 € | 12% |

| De 3 452 € à 4 029 € | 14% |

| De 4 029 € à 4 830 € | 16% |

| De 4 830 € à 6 043 € | 18% |

| De 6 043 € à 7 780 € | 20% |

| De 7 780 € à 10 562 € | 24% |

| De 10 562 € à 14 795 € | 28% |

| De 14 795 € à 22 620 € | 33% |

| De 22 620 € à 47 717 € | 38% |

| A partir de 47 717 € | 43% |

Le choix du taux neutre peut permettre à un employé d'éviter de donner un indice à son employeur sur d'importants revenus perçus par ailleurs, ou par le conjoint. Précision : le service ressources humaines de votre entreprise voit uniquement apparaître un taux, via la DSN (2), sans savoir s'il s'agit d'un taux personnalisé ou non.

Ce taux neutre s'applique aussi lorsque l'employeur ne peut pas disposer de taux personnalisé, par exemple si le salarié débute sa carrière, ou pour le premier mois de salaire lors d'une nouvelle embauche. Le choix du taux non personnalisé ne permettra en revanche pas aux contribuables de payer moins d'impôt : si vous choisissez le taux neutre en raison d'importants revenus fonciers, par exemple, vous devrez régulariser votre dû au fisc en parallèle via un prélèvement bancaire mensuel. Dans le cas contraire, si l'application du taux neutre aboutit à un trop-perçu, le fisc vous remboursera l'année suivante au moment du solde de l'impôt.

L'exemple d'une première embauche

Bercy détaille dans sa documentation le cas de Stéphanie, jeune active de 25 ans, qui débute sa carrière de juriste en janvier 2019 avec un salaire de 2 200€ net par mois. Le fisc ne peut évidemment pas communiquer de taux personnalisé adapté à cette situation à l'employeur. Elle sera donc directement prélevée au taux neutre de 7,5%, soit 165€ par mois. Etant elle-même une célibataire sans enfant, ce taux reste proche de la réalité : l'impôt prélevé en 2019 étant très légèrement supérieur aux sommes dues, elle se verra restituer 13€ à la fin de l'été 2020. Dans d'autres cas, en fonction de la situation familiale, la restitution pourra être plus importante.

3 - Le taux individualisé, pour répartir l'impôt dans un couple

Autre alternative au taux personnalisé : le taux individualisé. Cette option ne concerne que les ménages soumis à l'imposition commune, l'objectif étant d'individualiser le taux de chaque membre du couple, notamment en cas d'importants écarts de revenus. Pour l'administration fiscale, « il ne s'agit pas d'une individualisation de l'impôt, mais d'une simple répartition différente du paiement de l'impôt entre les conjoints ». Et d'insister : « Cela n'aura pas d'incidence sur le montant total d'impôt qui est dû ».

Concrètement, si vous choisissez cette option, le fisc vous proposera un taux correspondant aux revenus individuels de chacun des membres du couple, en partageant les éventuels revenus communs.

Exemple : des salaires du simple au double dans un même foyer

Le fisc détaille le cas d'Antoine, 35 ans pour 2 000€ de salaire net, et Mathilde, 40 ans pour 4 000€ net par mois. L'option par défaut conduit à un taux de 11,3%, ce qui représente 452€ d'impôt par mois sur le salaire de Mathilde, et 226€ par mois pour Antoine. Ils choisissent finalement l'option des taux individualisés. Résultat : une imposition de 13,5% pour Mathilde, soit 540€ prélevés sur sa paie mensuelle, et 6,9% pour Antoine, soit 138€ par mois.

Comment modifier son choix initial

Pas de panique : si le fisc vous invitait à choisir entre ces deux ou trois options dès le mois d'avril, ce choix n'a rien d'irrévocable ! Dans le cas du taux neutre et du taux individualisé, la législation prévoit que « l'option peut être exercée à tout moment auprès de l'administration fiscale et est mise en œuvre au plus tard le 3e mois qui suit celui de la demande ». Dans les faits, Bercy s'engage à prendre en compte un changement d'option pour le taux de prélèvement dans un délai d'un mois, si la demande est effectuée à temps : concrètement, pour une demande lors de la première quinzaine de janvier, la nouvelle option doit être prise en compte sur le bulletin de février. L'option peut ainsi être modifiée, sur impots.gouv.fr, dans l'espace « Gérer mon prélèvement à la source ».

Un taux à adapter en cas de changement de situation

Par ailleurs, en cas d'événement modifiant votre situation personnelle et financière (embauche, licenciement, forte baisse de revenus, mariage, naissance, etc.), le fisc vous encourage à le déclarer sur son site, en renseignant par ailleurs une estimation de votre niveau de revenus 2018 et 2019 : le taux de prélèvement personnalisé doit alors être adapté en conséquence. L'objectif de Bercy est que ce taux colle au plus près de l'impôt dû. Le montant définitif de l'impôt 2019 ne sera dans tous les cas connu qu'après avoir rempli la déclaration des revenus 2019, en avril 2020. Le solde de l'impôt, positif ou négatif, sera régularisé lors de l'été 2020.

Lire aussi : Le calendrier du prélèvement à la source de l'impôt sur le revenu

(1) Les indépendants peuvent eux choisir « l'option pour le prélèvement trimestriel » des acomptes. Par défaut, le fisc prévoit un prélèvement mensuel sur le compte bancaire du contribuable. (2) Déclaration sociale nominative.