Vous connaissiez peut-être le DICI, ou « document d’information clé pour l’investisseur » ? Voici le DIC, sans « i ». Première différence entre le DICI, lancé en 2012, et le nouveau DIC apparu en 2018 : l’ampleur des produits concernés. Le nouveau document d’informations clés touche tous les produits financiers « packagés ».

Dans ce panel figurent le contrat d’assurance vie ainsi que l’ensemble de ses fonds, en euros et unités de compte (UC), mais aussi les différents profils de gestion pilotée, les SCPI, les fonds à formule (ou produits structurés), les dérivés, etc. Les distributeurs de produits financiers doivent remettre ce DIC à leur client si ces fonds sont souscrits via une assurance vie, un PEA, un plan d’épargne salariale, etc. Les actions en direct ne sont en revanche pas concernées car il ne s’agit pas de produits « packagés ».

Pour l’heure, nouveau DIC et ancien DICI cohabitent puisque les fonds d’investissement (Sicav et FCP) qui faisaient l’objet d’un DICI profitent d’un délai de mise en œuvre : il n'est pas pas obligatoire à ce jour pour les OPCVM (Sicav et FCP). Le nouveau DIC sera généralisé en 2020 : il concernera alors l'ensemble de ces produits, sans exception.

Un format standardisé

L’objectif de ce DIC est de fournir aux épargnants une information standardisée : le document se présente ainsi toujours de la même manière, sur 2 ou 3 pages, avec les mêmes rubriques et informations, afin de pouvoir comparer deux produits similaires. Il est censé synthétiser fonctionnement, risque et performance potentielle du placement concerné.

Les premières rubriques de ce DIC sont assez descriptives et faciles à lire : l’objectif du produit, sa « fiche d’identité » (nom, famille d’investissement, site web, etc.), durée d’investissement recommandée, et un « indicateur de risque », de 1 à 7, à l’image de ce que les investisseurs pouvaient déjà lire sur un DICI.

Les scénarios de performance

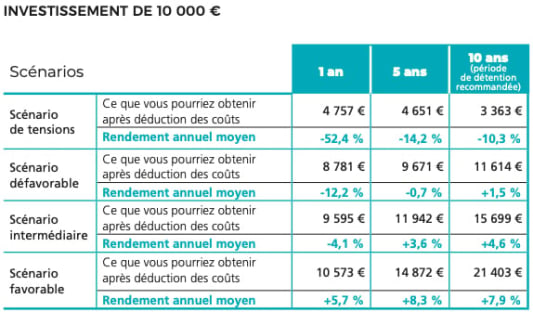

Certaines rubriques sont plus inhabituelles. Afin d’aider les investisseurs à dompter ces nouveaux DIC, l’Autorité des marchés financiers (AMF) a publié un nouveau « guide pédagogique » dédié. Précieux pour comprendre les « scénarios de performance » : un tableau qui ne figure pas sur le DIC du contrat de l’assurance vie, mais qui doit figurer à terme sur le DIC de tous les autres supports concernés. Dans un tableau le gestionnaire doit chiffrer l’évolution d’un investissement de 10 000 euros, selon quatre scénarios d’évolution de marchés, plus ou moins favorables, le scénario dit « de tension » étant censé être « le moins probable » comme l’explique l’AMF.

Pour l’exemple ci-dessus, l’AMF détaille le « scénario intermédiaire », celui qui est censé s’approcher au plus près de l’évolution attendue. Déduction faite de « l’estimation des frais », 4,6% représente ici le « rendement annuel moyen » que vous pourriez dégager « si le produit se comporte à l’avenir comme il s’est comporté dans le passé et si vous le conservez pendant 10 ans », la « période de détention recommandée ».

L’AMF met toutefois les investisseurs en garde : « Si le scénario défavorable indique une performance positive, cela ne signifie pas que la valeur de l’investissement ne pourra pas baisser car les performances passées ne préjugent pas des performances futures. » Bref, ces scénarios de performance sont avant tout un élément de comparaison entre différents placements.

Une estimation du coût de l’investissement

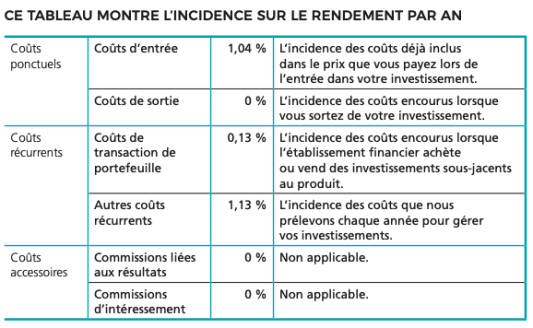

A la rubrique « Que va me coûter cet investissement » figurent deux tableaux. Un premier compréhensible relativement aisément, avec le coût total – tous frais compris – « si vous sortez après 1 an » ou après la durée recommandée. Apparaissent ici un montant en euros et un pourcentage montrant à quel point les frais rognent le rendement du produit. Le tableau suivant intègre des notions plus complexes.

Les coûts ponctuels sont donc les frais supportés à l’entrée ou à la sortie. Les coûts annuels récurrents les frais qui « sont régulièrement déduits de la valeur atteinte par le placement », par exemple des « frais de gestion » ou autres « frais courants ». Enfin les coûts accessoires représentent des commissions reversées aux intermédiaires ou au gestionnaire, en fonction des performances du produit.

Comment lire les taux affichés ? L’AMF prend l’exemple des « frais récurrents ». Dans le cas détaillé ci-dessus, les frais de gestion annuels sont de 1,13% et les frais des actifs sous-jacents sont de 0,13%. Au total, l’ensemble des frais prélevés chaque année « représentent 1,26% du rendement par an ». Dans les faits, les DIC actuellement édités par les sociétés de gestion affichent le plus souvent des fourchettes de coûts : dans le cas du DIC d’un contrat d’assurance vie, cela met en valeur l’écart des frais entre le fonds du contrat le plus fortement « chargé » en frais, et le plus « bon marché ».

Les informations figurant dans le DIC

- objectif (du document) ;

- produit (identification du produit et du gestionnaire) ;

- en quoi consiste ce produit ;

- quels sont les risques et qu’est-ce que cela pourrait me rapporter ;

- que se passe-t-il si [l’établissement] n’est pas en mesure d’effectuer les versements ;

- que va me coûter cet investissement ;

- combien de temps dois-je le conserver et puis-je retirer de l’argent de façon anticipée ;

- comment puis-je formuler une réclamation ;

- autres informations pertinentes.